生活資金が不足している場合や給与前の一時的な資金不足、急な冠婚葬祭などでお金が足りない場合、借り入れしたい人もいるでしょう。

しかし、お金を借りる目的や借り入れする際に重視する点は、以下のとおり人それぞれ異なります。

- どうしても今日中にお金を借りる必要がある

- 今すぐお金を借りたい

- プライバシーが守られながらお金を借りる方法を知りたい

- お金を借りるとしてもなるべく支払う利息を抑えたい

- 審査に通りやすいところでお金を借りたい

自分の目的や重視する点を考えずに申し込みすると、希望通りの借り入れができない可能性があります。

例えば、今日中にお金を借りたいにもかかわらず融資まで1週間以上かかる金融機関を利用すると、即日でお金を借りられません。

したがって、お金を借りる際は自分の目的に合った方法で借り入れすることが大切です。

本記事では、お金を借りる方法29選を紹介、今すぐお金を借りたい人向けに即日で借り入れする方法も解説しています。

- 即日でお金を借りるなら消費者金融など貸金業者を選ぶ

- キャッシュレス決済のお金借りる機能を利用すれば内緒でお金を借りられる

- お金借りるアプリなら内緒で借り入れができる

- 利息を抑えたい人は銀行やJAバンク、ろうきんのカードローンでお金を借りる

- 学生や専業主婦(主夫)、年金のみで生活している高齢者でもお金を借る方法はある

- 個人事業主は事業者ローンを利用すれば事業資金としてお金を借りられる

- 無職の人は国や自治体からお金を借りると低金利で借り入れが可能

- 審査なしでお金を借りるなら担保が必要な方法を利用する

カネロン

カネロン急ぎでお金を借りたい人や、自分に合った借入先がわからない人は参考にしてください。

お金を借りる方法一覧!法律を遵守して営業している借入先を紹介

お金を借りる方法は民間の金融機関だけでなく、公的な貸付制度など多岐にわたります。

以下表のお金を借りる方法はいずれも貸金業法や銀行法、利息制限法などの法律を遵守して営業しているため、法外な利息の請求や過度な取り立てもありません。

| 目的や属性 | お金を借りる方法 |

|---|---|

| 即日中にお金を借りたい人 | ・消費者金融のカードローン ・クレジットカードのキャッシング枠 |

| バレたくない人 | キャッシュレス決済のお金借りる機能 |

| 利息を抑えたい人 | ・銀行カードローン ・目的別ローン ・地方銀行カードローン ・信用金庫のカードローン ・JAバンク ・ろうきんのカードローン |

| 学生 | ・学生ローン ・消費者金融のカードローン |

| 専業主婦 | ・配偶者貸し付けに対応しているカードローン ・銀行カードローン |

| 高齢者 | ・消費者金融のカードローン ・不動産担保生活資金 ・リバースモーゲージ |

| 会社員 | ・従業員貸付制度 ・ローン全般 |

| 公務員 | ・共済組合の貸付制度 ・ローン全般 |

| 個人事業主 | ・ビジネスローン ・個人事業主向けのカードローン ・日本政策金融公庫 |

| 無職 | ・生活福祉資金貸付制度 ・母子父子寡婦福祉資金貸付制度 ・求職者支援資金融資 |

| 審査に通らない人 | ・中小消費者金融 ・生活困窮者向けの貸付制度 ・おまとめローン |

| 審査なしでお金を借りたい人 | ・質屋 ・ゆうちょ銀行の貯金担保自動貸付け ・生命保険の契約者貸付 ・家族や友人 |

| 一時的にお金を借りたい人 | 公衆接遇弁償費 |

ご覧の方法のうち質屋を除けば、金利は年20.0%を超える設定ができないため、返済を進めれば確実に元金を減らせます。

例えば金利が年20.0%で10万円を借りた場合であれば、月々に4,000円ずつ支払う場合でも返済回数は33回となり、2年9ヶ月で完済できます。

今すぐお金を借りたい人は最短即日でお金を借りられる、貸金業者の利用が必須です。

即日でお金を借りるなら貸金業者を利用する!最短20分融資も可能

1分でも早くお金を借りたい人は、即日融資が可能な貸金業者を利用しましょう。

| 即日お金を借りる方法 | 金利 | 借入限度額 |

|---|---|---|

| 大手消費者金融のカードローン | 年3.0〜18.0%程度 | 1〜800万円程度 |

| クレジットカードのキャッシング枠 | 年15.0〜18.0%程度 | 1〜50万円程度 |

貸金業者とは、主に消費者金融やクレジットカード会社のことを指します。

なかでも大手消費者金融のカードローンは最短20分でお金を借りられるため、急ぎで借り入れしたい人に適しています。

大手消費者金融のカードローンは最短20分でお金を借りられる

以下、大手消費者金融のカードローンは、曜日を問わず最短20分でお金を借りられます。

| カードローン名 | 実質年率 | 借入限度額 | 審査時間 | 融資時間 | 即日でお金を借りる条件 | Web申込 | 郵送物なし |

|---|---|---|---|---|---|---|---|

| プロミス | 年4.5〜17.8% | 1〜500万円 | 最短3分*2 | 最短3分*2 | 21時まで契約完了 | ◯ | ◯ |

| アイフル | 年3.0〜18.0% | 1〜800万円*1 | 最短18分*2 | 最短18分*2 | 21時まで契約完了 | ◯ | ◯ |

| レイク | 年4.5〜18.0% | 1〜500万円 | 最短15秒 | 最短25分 | 平日・土曜:21時まで契約完了 日曜:18時まで契約完了 | ◯ | ◯ |

| アコム | 年3.0〜18.0% | 1〜800万円 | 最短20分*2 | 最短20分*2 | 21時まで契約完了 | ◯ | ◯ |

| SMBCモビット | 年3.0〜18.0% | 1〜800万円 | 最短30分*3 | 最短2〜3時間 | 21時まで契約完了 | ◯ | ◯ |

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

カードローンであれば、申込時に担保や保証人を提供する必要はない上に、審査通過後は限度額内であれば何度も借り入れが可能です。

借りたお金はギャンブルや事業性資金を除けば原則自由に使えるため、急な冠婚葬祭や飲み会のお金が足りないときに活用できます。

さらに大手消費者金融は法律を遵守して営業しているため、法外な利息は請求されません。

大手消費者金融は金融庁や財務局から営業を許可されているため安全

大手消費者金融は金融庁や財務局から営業を許可されている登録貸金業者であり、貸金業法を遵守して営業しているため、年20.0%を上回る利息を請求されることはありません。

他にも年収の3分の1を超える貸し付けや、乱暴な取り立てなどが禁止されています。

大手消費者金融から即日でお金を借りるには借入希望額を少額にし、営業終了時間の1時間前には申し込みを済ませておくのが最適です。

大手消費者金融から即日でお金を借りるコツ

大手消費者金融から即日でお金を借りるコツとして、以下の2つがあげられます。

- 借入希望額を50万円以下にする

- 営業終了時間の1時間前まで申し込みを済ませる

借入希望額を50万円以下にする理由は、収入証明書類の提出を回避するためです。

大手消費者金融は最短20分融資が可能ですが、実際は審査に1時間程度かかる場合も多いため、即日でお金を借りたいなら営業終了時間の1時間前に申し込みを済ませましょう。

| カードローン名 | 営業時間 | 最短融資時間 |

|---|---|---|

| アイフル | 9時〜21時 | 最短18分* |

| プロミス | 9時〜21時 | 最短3分* |

| アコム | 9時〜21時 | 最短20分* |

| レイク | 平日・土曜:9時〜21時日曜:9時〜18時 | 最短25分 |

| SMBCモビット | 9時〜21時 | 最短2〜3時間 |

なかでも顧客満足度が高いプロミスは急ぎの人だけでなく、はじめてお金を借りる人にも最適です。

プロミスは最短3分融資が可能!顧客満足度が高くはじめてお金を借りる人に最適

| 実質年率 | 年4.5〜17.8% |

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 18〜74歳の安定した収入がある人*1 |

| 審査時間 | 最短3分*2 |

| 融資時間 | 最短3分*2 |

| 即日でお金を借りる条件 | 21時まで契約完了 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 電話による在籍確認なし | ◯*3 |

| 郵送物なし | ◯ |

※1 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※1 収入が年金のみの方はお申込いただけません。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 審査の結果によっては電話による在籍確認が必要となる場合あり

プロミスは利用者の満足度が高く、カードローンではじめてお金を借りる人にも最適です。

支払額の相談など、分かりやすく説明があり、電話応対も対応がよかった。

引用元:ノンバンクカードローンのランキング・比較-プロミス

筆者も何度かプロミスに電話をかけて質問しましたが、親身になって回答してもらえたため、安心して話を進められました。

他にも申し込みから最短3分でお金を借りられるため、急ぎで借り入れしたい人にも適しています。

プロミスから最短3分でお金を借りる方法

プロミスから最短3分でお金を借りる方法はWeb申込であり、以下の手順で申し込めます。

- 20時頃までにWebまたはアプリから申し込みする

- 申込時に「WEBでご契約」を選択する

- 本人確認書類や収入証明書類を提出する

- 審査結果が通知される

- 21時までに契約を完了する

通常、カードローンの審査過程において電話で在籍確認が進められます。

しかしプロミスでは原則として、勤務先への電話連絡を実施していません。

したがって、周囲にプロミスを利用したことがバレない上に、勤務先の営業時間外に申し込みした場合でも審査を進めてもらえます。

契約完了後はすぐにお金を借りられる

プロミスは契約が完了した後、すぐにスマホATMや振り込みでお金を借りられます。

スマホATMとは、スマートフォンアプリを使ってコンビニATMから現金の引き出しや預け入れができるサービスのことです。

現金が必要な場合は、プロミスのアプリをダウンロードすれば、スマホATMでセブン銀行やローソン銀行のATMでお金を借りられます。

振り込みを希望する場合は、Web上の会員ページから手続きすれば、最短10秒で入金されます。

\はじめてプロミスと契約する人は30日間無利息/

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフルは最短18分でお金が借りられる!申し込みが殺到していても最短即日で融資が可能

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 1〜800万円*1 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短18分*2 |

| 融資時間 | 最短18分*2 |

| 即日でお金を借りる条件 | 21時まで契約完了 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルは最短18分でお金を借りられる上に優先審査にも対応しているため、混雑時期に申し込みした場合でも審査時間を短縮できます。

「今、スグ、借りたい」そんなときはWEB申し込み後、メール連絡。

引用元:アイフル-お急ぎのとき

最短即日融資を公言しているカードローンは多くありますが、申し込みが殺到している場合はお金を借りるまで時間がかかります。

例えば連休前やお盆休み、年末年始などおでかけや旅行で出費が多い時期は混雑しやすく、場合によっては即日中にお金を借りられません。

しかし、アイフルであれば優先的に審査を進めてもらえるため、審査時間を短縮したい場合は申込後すぐにメールで相談しましょう。

アイフルから最短20分でお金を借りる手順

アイフルから最短20分でお金を借りる方法は様々ですが、Web申込の手順を見ていきましょう。

- 20時頃までにWebまたはアプリから申し込みする

- 本人確認書類や収入証明書類を提出する

- 審査結果が通知される

- 審査結果通知メールに記載されているURLから契約を進める

- 契約時に「カードなし」を選択する

- 内容を確認し契約を完了する

プロミス同様、アイフルは審査過程で原則電話による在籍確認を実施しません。

したがって、勤務先の休業日に申し込みした場合でも、審査を進めてもらえます。

アイフルも契約が完了したあとは、振り込みやスマホATMでお金を借りられる上、振り込みはWeb上の会員ページから手続きが可能です。

はじめて振り込みで融資を受ける場合は口座登録が必要なため、キャッシュカードや通帳を準備した上で手続きしましょう。

スマホATMはアイフルの専用アプリをダウンロードし、セブン銀行ATMやローソン銀行ATMに来店すれば利用できます。

レイクなら無利息期間が長いため返済総額を減らしつつお金を借りられる

| 実質年率 | 年4.5〜18.0% |

| 借入限度額 | 1〜500万円 |

| 申込対象者 | 20〜70歳の安定した収入がある人 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 即日でお金を借りる条件 | 平日・土曜:21時まで契約完了 日曜:18時まで契約完了 |

| 無利息期間 | 契約日の翌日から ・60日間(WEB申込限定) ・180日間(借入額5万円まで) ・30日間 |

| 電話による在籍確認なし | ◯* |

| 郵送物なし | ◯ |

レイクは他の消費者金融よりも無利息期間が長めに設定されているため、お金を借りても短期間で返済できる人であれば利息含む返済総額を軽減できます。

初めてレイクと契約する人であれば、以下のいずれかの無利息期間を1つを選べます。

| 無利息期間 | 借入額 | 申込方法 |

|---|---|---|

| 初回契約の翌日から30日間 | 500万円まで | ・自動契約機・電話 |

| 初回契約の翌日から60日間 | 200万円まで | ・Web申し込み限定 |

| 初回契約の翌日から180日間 | 5万円まで* | ・Web・自動契約機・電話 |

無利息期間内に完済できれば、お金を借りても支払う利息は0円です。

さらに無利息期間が適用されると、月々に最低返済額のみ支払う場合でも利息額を軽減できます。

利息額を抑えられる無利息期間は借入額によって異なる

15万円までお金を借りた場合に最低返済額で毎月支払うとすれば、もっとも利息額を抑えられるのは180日間の無利息です。

一方、15万円を超えるお金を借りる場合で月々に最低返済額のみ支払う場合は、60日間無利息がもっとも利息額を軽減できます。

ただし、どの無利息期間がより利息を抑えられるのかは、借入額や返済回数によって異なります。

以下の表と自分の返済計画を照らし合わせながら、もっとも利息額を軽減できる無利息期間を選びましょう。

| 返済回数 | 借入額 5万円 | 借入額 10万円 | 借入額 20万円以上 |

|---|---|---|---|

| 1回 | 180日・60日ともに同じ | 60日 | 60日 |

| 3回 | 180日 | 60日 | 60日 |

| 6回 | 180日 | 180日 | 60日 |

| 12回 | 180日 | 180日 | 60日 |

| 24回 | – | 180日 | 60日 |

参照元:レイク-お借入れ診断

レイクから最短25分でお金を借りる方法はWeb申込であり、手順は以下のとおりです。

- 平日や土曜は20時頃、日曜は17時頃までWebから申し込みする

- 審査結果が通知される

- 契約方法として「カードなし」を選択する

- 本人確認書類や収入証明書類を提出する

- 内容を確認し契約を完了する

- 振り込みやスマホATM*でお金を借りる

※セブン銀行ATMのみ対応

レイクでは原則、電話での在籍確認を実施していません。

書類で在籍確認が認められた場合は、源泉徴収票や社会保険証などを提出します。

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※Web経由で申込みされた方のみ60日間無利息を利用可能

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※ご契約額が200万円超の方は30日間無利息のみ利用可能

※無利息期間終了後は通常金利適用

【貸付条件】

ご融資額:1万円~500万円 貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

年齢制限:満20歳~70歳 遅延損害金(年率):20.0%

ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

担保・保証人:不要

商号・名称:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

在籍を証明できる書類を準備できない場合は、原則在籍確認を実施しないアコムが最適です。

アコムは原則として在籍確認を実施しないためお金を借りても周囲にバレにくい

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜72歳の安定した収入がある人 |

| 審査時間 | 最短20分* |

| 融資時間 | 最短20分* |

| 即日でお金を借りる条件 | 21時まで契約完了 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

アコムは審査過程で原則、在籍確認を実施しないため周囲の人にお金を借りることがバレにくいカードローンです。

電話での確認はせずに書面やご申告内容での確認を実施

Q.勤務先に在籍確認の電話がかかってきますか?

引用元:アコム-よくあるご質問

A.原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

ただし、審査結果によっては電話による在籍確認を回避できない場合があります。

電話で在籍確認が必要になった場合でも事前に伝えてもらえる上に、場合によっては在籍確認を実施する時間を打ち合わせすることも可能です。

例えば勤務先の営業時間が終了した後に電話をかけてもらい、自分が電話を受ければ勤務先の人にアコムに申し込みしたことがバレる心配もありません。

さらにアコムは最短20分でお金を借りられるため、急ぎの人にも適しています。

アコムから最短20分でお金を借りる方法

アコムから最短20分でお金を借りる方法はWeb申込であり、以下の手順で申し込めます。

- 20時頃までにWebから申し込みする

- 本人確認書類や収入証明書類を提出する

- 審査結果が通知される

- カードレス契約をする

アコムと契約が完了したあとは、スマホATMや振り込みでお金を借りられます。

スマホATMはセブン銀行ATMのみ対応しているため、今すぐ現金が必要な人はアコムの専用アプリをダウンロードした上で、近くのセブンイレブンに来店しましょう。

振込融資を受ける場合は、以下の金融機関を振込先に設定すれば、銀行の営業時間外でもお金を借りられます。

- 楽天銀行

- 三菱UFJ銀行

- 三井住友銀行

- ゆうちょ銀行

- みずほ銀行など

なかでも楽天銀行の口座は24時間いつでも10秒程度で振り込みしてもらえるため、深夜や早朝にいきなりお金が必要になった場合も困りません。

SMBCモビットでお金を借りるとTポイントが貯まる!貯めたポイントは返済に充てられる

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 1〜800万円 |

| 申込対象者 | 20〜74歳の安定した収入がある人*1 |

| 審査時間 | 最短30分*2 |

| 融資時間 | 約2〜3時間 |

| 即日でお金を借りる条件 | 21時まで契約完了 |

| 無利息期間 | × |

| 電話による在籍確認なし | ◯*3 |

| 郵送物なし | ◯ |

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※3 WEB完結申込を利用した場合のみ

SMBCモビットでお金を借りると返済額のうち、200円につき1ポイントのTポイントが付与されます。

Tポイントを貯めるにはTカード機能付きモビットカードを発行する、もしくは会員専用サイトMyモビや公式アプリからTポイントの利用手続きが必要です。

貯めたTポイントは、1ポイント1円として返済に充てることも可能です。

返済でTポイントを利用したい場合は、Myモビの専用画面、または公式アプリから返済の手続きをしましょう。

WEB完結申込なら郵送物や電話連絡なし

SMBCモビットのWEB完結申込であれば、電話連絡をなしにできる上に自宅に届く郵送物もないため、誰にもバレずに利用できます。

WEB完結申込とは申し込みから契約、借り入れまですべてWeb上で完結するサービスのことです。

ただし、WEB完結申込ができる人は、以下2つの条件を満たす場合に限ります。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座がある人

- 全国健康保険協会(社会保険証)、組合保険証がある人

上記条件を満たしていない人が申し込む場合は通常のWeb申込となり、電話連絡は避けられません。

他にも、郵送やローン契約機へ来店してモビットカードを受け取る必要があるため、内緒で利用したい人には不向きです。

WEB完結申込でお金を借りる手順

WEB完結申込でSMBCモビットからお金を借りる手順は、以下のとおりです。

- SMBCモビットの公式サイトから申し込みする

- 本人確認書類や収入証明書類を提出する

- メールで審査結果が通知される

- 契約を完了する

- 振り込みやスマホATM取引*でお金を借りる

※ローソン銀行ATM、セブン銀行ATM

WEB完結申込であれば、審査結果は最短30分で通知されますが、契約完了まで2〜3時間程度かかります。

他社よりもお金を借りるまで時間がかかるため、即日融資を受けたい人は、18時頃までに申し込みを済ませましょう。

クレジットカードのキャッシング枠が設定されていればすぐにお金を借りられる

クレジットカードを所有している人は、キャッシング枠が設定されていないか確認してみましょう。

クレジットカードにキャッシング枠が設定されていれば、近くのコンビニATMなどで、24時間いつでも簡単にお金を借りられます。

お金を借りる方法は、ATMにクレジットカードを挿入するだけです。

キャッシング枠の有無がわからない人は、以下いずれかの方法で確認できます。

- 毎月届く利用明細

- Web上の会員ページ

- クレジットカード会社へ電話

クレジットカード発行時、キャッシング枠が設定されていれば、新たに審査を受ける必要もありません。

実質年率は年15.0〜18.0%程度で100万円程度を上限に借りられる

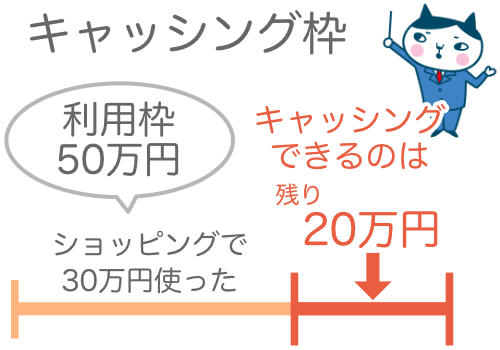

クレジットカードのキャッシング枠は年15.0〜18.0%程度の実質年率で、50万円〜100万円程度を上限にお金を借りられます。

ただしキャッシング枠はショッピング枠と共通であるため、すでにショッピング枠を利用している場合は、必要な金額を借りられない場合があります。

例えばクレジットカードの利用可能枠が50万円で、すでにショッピングで30万円を利用している場合であれば、キャッシング枠で借りられるのは20万円です。

キャッシング枠でいくら借りられるか知りたい場合は、Web上の会員ページや電話で確認できます。

キャッシング枠がついていない場合は審査を受ける必要がある

所有しているクレジットカードにキャッシング枠が設定されていない場合は、利用枠の申し込みと審査を受ける必要があります。

キャッシング枠の審査は即日中に完了する場合もありますが、信販会社によっては数日〜1週間程度かかります。

例えばJCBカードの場合、キャッシング枠の設定にかかる時間は約1週間です。

今すぐお金を借りたい人には不向きなため、クレジットカードにキャッシング枠がついていない場合は、即日融資が可能な大手消費者金融を利用しましょう。

融資時間よりも周囲にバレないことを重視する人は、お金借りるアプリで借り入れすることをおすすめします。

お金借りるアプリを利用すれば周囲に内緒に借り入れができる可能性あり

周囲に内緒で借り入れをしたい人は、お金借りるアプリを利用しましょう。

お金を借りるアプリは数多くありますが、キャッシュレス決済のお金を借りる機能であれば申し込みから契約、借り入れや返済まですべての手続きがアプリ内で完結できます。

さらに本人確認書類もスマートフォンで写真を撮ってアプリ内で提出できる上に、自宅に届く郵送物もないため、周囲の人に内緒でお金を借りられます。

借入金は電子マネーとしてチャージもできるため、普段からキャッシュレス決済サービスをよく利用している人にもおすすめです。

さまざまなキャッシュレス決済があるなかでも以下3つのお金借りるアプリは、大手消費者金融のカードローンと同等の金利が設定されています。

| お金借りるアプリ | 金利 | 借入限度額 | 審査時間 | 融資時間 | 無利息期間 | 電話による在籍確認なし | 郵送物なし | お金を借りる方法 |

|---|---|---|---|---|---|---|---|---|

| LINEポケットマネー | 年3.0〜18.0% | 3〜300万円 | 最短即日 | 最短即日 | ◯*1 | △*2 | ◯ | ・LINE Payにチャージ・銀行口座へ振り込み |

| メルペイスマートマネー | 年3.0〜15.0% | 1,000円〜20万円 | 最短即日 | 最短即日 | × | ◯ | ◯ | ・メルペイにチャージ・銀行口座へ振り込み |

| au PAYスマートローン | 年2.9〜18.0% | 1〜100万円 | 最短30分 | 最短即日 | × | × | ◯ | ・au PAYへチャージ・銀行口座へ振り込み |

※2 場合によっては実施される

お金借りるアプリは、無利息サービスやあと払い機能など独自のサービスも豊富なため、利便性にも優れています。

なかでもLINEポケットマネーは、最大100日間支払った利息分のキャッシュバックを受けられるため、期間内に完済できれば実質無利息でお金を借りられます。

LINEポケットマネーは最大100日間支払った利息分がキャッシュバックされる

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 3〜300万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | ◯*1 |

| 電話による在籍確認なし | △*2 |

| 郵送物なし | ◯ |

※2 場合によっては実施される

LINEポケットマネーをはじめて利用する人は、契約日から100日間であれば何回お金を借りても、支払った利息分のキャッシュバックを受けられます。

支払った利息分は、返済した月の翌月中旬頃にLINE Pay残高にキャッシュバックされます。

契約日から100日間に完済できれば、利息の全額分がキャッシュバックされるため、実質無利息でお金を借りることも可能です。

キャッシュバックされる期間内に完済できない場合は、LINEのサービスを積極的に利用すれば、適用金利を下げられる可能性があります。

LINEスコアが高いほど適用金利が下がる

LINEポケットマネーはLINEスコアの数値が高いほど適用金利が下がるなど、良い条件でお金を借りられる可能性があります。

LINEポケットマネーの適用金利は申込情報や信用情報だけでなく、LINEの利用頻度などで算出されるLINEスコアの数値も加味した上で設定されるためです。

信用情報とはクレジットカードやローンの契約、申し込みに関する情報のことで、61日以上の返済遅延や債務整理をした場合は事故情報が登録されます。

つまりLINEポケットマネーであれば、LINEスコアの数値次第で上限金利よりも低い金利でお金を借りられる可能性があるということです。

例えばLINEポケットマネーの上限金利は年18.0%ですが、LINEスコアが569点の筆者の場合、適用金利は年13.0%と仮条件が表示されました。

LINEポケットマネーに申し込む際は、LINEギフトやLINEマンガなどを積極的に利用し、事前にLINEスコアを上げておきましょう。

LINEポケットマネーからお金を借りる方法

LINEポケットマネーからお金を借りたい人は、LINEアプリから以下の手順で申し込みできます。

- LINEアプリ内のウォレットタブを開き、ポケットマネーを選択する

- 本人確認書類を提出する

- LINEスコアを診断する

- 必要情報を入力する

- 場合によっては電話による在籍確認が実施される

- LINEで審査結果が通知される

契約が完了したあとはLINE Payのチャージ、または振り込みでお金を借りられます。

借入金をLINE Payにチャージした場合、LINEのサービスはもちろん、以下のLINE Pay加盟店でも利用できます。

- セブンイレブン

- ローソン

- ファミリーマート

- OKストア

- ヨークマート

- ライフ

- マツモトキヨシ

- スギ薬局など

買い物中にお金が足りないことに気付いた場合でも、その場ですぐにLINE Payのチャージでお金を借りられるため大変便利です。

メルペイスマートマネーはメルカリの利用実績によって金利が優遇される

| 実質年率 | 年3.0〜15.0% |

| 借入限度額 | 〜20万円 |

| 申込対象者 | 20〜70歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | × |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

メルペイスマートマネーは、メルカリの利用実績によって金利が優遇される可能性があります。

例えば上限金利は年15.0%ですが、メルカリで購入や出品を繰り返している筆者がメルペイスマートマネーを開くと、適用金利は年11.2%と表示されました。

借りられる金額は20万円までと少額ですが、メルカリをよく利用している人は上限金利より低い金利でお金を借りられる可能性があります。

適用される金利が下がれば他社ローンを利用するより利息額を抑えられます。

まずはメルカリアプリからメルペイスマートマネーを開き、適用金利を確認してみましょう。

メルペイスマートマネーに申し込みする方法

メルペイスマートマネーを利用するには、事前に本人確認と口座登録を済ませておく必要があります。

まだ本人確認と口座登録をしていない人は、メルカリアプリ内のアプリでかんたん本人確認をタップすれば手続きできます。

本人確認は運転免許証やパスポートでも手続きできますが、急ぎの場合はマイナンバーカードを提出すると、待ち時間なしで登録可能です。

本人確認と口座登録が完了したあとは、以下の手順でメルペイスマートマネーに申し込めます。

- マイページ内のメルペイスマートマネーをタップし申し込みをする

- 審査結果が通知される

- 振り込みやメルペイのチャージでお金を借りる

審査過程では原則電話による在籍確認は実施されないため、勤務先の人にメルペイスマートマネーの利用がバレる可能性は低いといえます。

審査結果が通知されたあとは、振り込みやメルペイのチャージでお金を借りましょう。

借入金をメルペイにチャージすれば、メルカリだけでなく以下のコンビニやスーパーなどでも利用できます。

- セブンイレブン

- ローソン

- ファミリーマート

- イオン

- イトーヨーカドーなど

ただしメルペイスマートマネーは証書貸付であり、お金を借りるたびに審査を受けなければならないため、複数回に分けて借り入れしたい人には向いていません。

au PAYスマートローンは最短30分で審査結果が通知される!即日融資も可能

| 実質年率 | 年2.9〜18.0% |

| 借入限度額 | 1〜100万円 |

| 申込対象者 | 20〜70歳の安定した収入がある人 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | ◯ |

au PAYスマートローンの審査時間は最短30分であり、平日はもちろん、土日祝日も18時までに契約が完了すれば即日でお金を借りられます。

申込時に口座登録も併せておこなうと、契約完了後すぐにお金を借りられるため、急ぎの人にも適しています。

au PAYスマートローンは、auやUQmobileを利用していない人も申し込みが可能です。

ただし、au PAYスマートローンを利用するにはau IDの登録が必要なため、未登録の人はau Webポータルトップから手続きしましょう。

au IDの登録が済んだあとは、以下の手順で申し込みすれば、au PAYスマートローンから最短即日でお金を借りられます。

- 17時頃までにau PAYスマートローン公式サイトから申し込む

- 銀行口座を登録する

- 電話による在籍確認が実施される

- メールで審査結果が通知される

- Web上で契約手続きをする

- 会員サイトにログインし、お金を借りる

au PAYスマートローンは審査過程で電話による在籍確認を回避できないため、勤務先の休業日に申し込みした場合は、即日融資を受けられない可能性があります。

例えば、土日にいきなりお金が必要になり急いで申し込みしても、勤務先が休業の場合は在籍確認が取れないことから即日融資は受けられません。

したがって、勤務先の休業日に急ぎでお金が必要になった場合は、在籍確認なしで最短即日に融資を受けられる大手消費者金融カードローンを利用しましょう。

au PAYのチャージや振り込みでお金を借りられる

au PAYスマートローンに申し込みし契約が完了したあとは、au PAYのチャージや振り込みでお金を借りられます。

au PAYのチャージでお金を借りたい場合は、会員サイトから手続きすれば、即時に反映されます。

au PAYにチャージされたお金をau PAY加盟店で利用すれば、Pontaポイントを貯めることも可能です*。

※200円の利用につき1Pontaポイント付与されます

Pontaポイントはau料金だけでなく、近くのコンビニやスーパーなどでも利用できるため、お金を借りつつポイントも貯めたい人に適しています。

他にも公共料金やクレジットカードなどの引き落としに間に合わせたい場合は、振り込みでお金を借りられます。

振込手数料は無料で、午前4時~翌午前2時に手続きすると即時に振り込みしてもらえるため、急ぎで借りたい場合にも困りません。

ただし、お金借りるアプリや大手消費者金融のカードローンは上限金利が高めに設定されているため、利息を抑えたい人には不向きです。

支払う利息を抑えたい人は、年15.0%未満の金利でお金を借りられる銀行カードローンの利用を検討しましょう。

銀行からお金を借りると消費者金融に比べて上限金利が低いため利息を抑えられる

銀行や農業協会、労働協会のローン商品でお金を借りると、金利が低いため利息を抑えることができます。

| お金を借りる方法 | 金利の相場 |

|---|---|

| 銀行カードローン | 年1.5〜14.5%程度 |

| 銀行の目的別ローン | 年1.0〜8.8%程度 |

| 地方銀行カードローン | 年1.5〜14.95%程度 |

| 信用金庫のカードローン | 年3.8〜8.8%程度 |

| JAバンク | 年1.79〜12.0%程度 |

| ろうきんのカードローン | 年2.8〜11.6%程度 |

ただし、銀行カードローンでお金を借りるのであれば、個人年収の高さは審査に通過する上で重要となります。

事実、消費者金融より銀行カードローンを利用する人のほうが、全体的に個人年収が高いことが全国銀行協会の情報を見てもわかります。

| 年収 | 0円 | 1〜100万円以下 | 101〜200万円以下 | 201〜400万円以下 | 401万円以上 |

|---|---|---|---|---|---|

| 銀行カードローンのみ利用者 | 3.0% | 5.7% | 8.7% | 27.9% | 54.7% |

| 消費者金融の利用者 | 2.6% | 9.8% | 13.2% | 36.4% | 38.0% |

つまり、収入が少ない人は銀行カードローンの審査に通過できない可能性が高くなるということです。

ただし収入が少ない人も、安定した収入が認められれば銀行カードローンを利用できます。

大手都市銀行のカードローンであればパートやアルバイトの人も利用可能で、申込条件に収入額が定められていない場合は扶養内で働く人も申し込みできます。

銀行カードローンはパートやアルバイトでも借り入れが可能

大手都市銀行カードローンは正社員や公務員はもちろん、扶養内で働くパートやアルバイト、学生の人でも借り入れが可能です。

| カードローン名 | 年齢条件 | パート | アルバイト | 収入がある学生* | 個人事業主やフリーランス | 年金のみで生活している人 |

|---|---|---|---|---|---|---|

| 三井住友銀行カードローン | 満20歳~満69歳 | ◯ | ◯ | × | ◯ | × |

| 三菱UFJ銀行カードローン バンクイック | 20〜64歳 | ◯ | ◯ | ◯ | ◯ | ◯ |

| みずほ銀行カードローン | 20〜65歳 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 楽天銀行スーパーローン | 20〜64歳 | ◯ | ◯ | ◯ | ◯ | × |

大手都市銀行カードローンは最低返済額が低めに設定されているため、家計負担を軽減したい人にもおすすめです。

銀行カードローンは最低返済額が2,000円からと低めに設定されている

銀行カードローンと消費者金融から、10万円を借りた場合の最低返済額は以下表のとおりです。

| カードローン名 | 金融機関の種類 | 借入額 | 最低返済額/月 |

|---|---|---|---|

| 三井住友銀行カードローン | 銀行 | 10万円 | 2,000円〜 |

| 三菱UFJ銀行カードローン バンクイック | 銀行 | 10万円 | 2,000円〜 |

| みずほ銀行カードローン | 銀行 | 10万円 | 2,000円〜 |

| 楽天銀行スーパーローン | 銀行 | 10万円 | 2,000円〜 |

| プロミス | 消費者金融 | 10万円 | 4,000円〜 |

| アイフル | 消費者金融 | 10万円 | 4,000円〜 |

| レイク | 消費者金融 | 10万円 | 4,000円〜 |

| アコム | 消費者金融 | 10万円 | 3,000円〜 |

| SMBCモビット | 消費者金融 | 10万円 | 4,000円〜 |

ただし銀行カードローンは毎月の最低返済額が低めに設定されているため、繰り上げ返済ができない場合は利息額が膨らみます。

利息額を抑えたければ繰り上げ返済が必須

銀行カードローンからお金を借りたあとは、積極的に繰り上げ返済をして、利息額を軽減することが大切です。

仮に10万円を借りて月々に最低返済額のみ支払う場合、銀行カードローンは消費者金融より利息額が膨らむ場合があります。

| 借入額 | 金利/実質年率 | 返済額/月 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|

| 銀行カードローン | 10万円 | 年14.5% | 2,000円 | 78回 | 54,964円 |

| 消費者金融 | 10万円 | 年18.0% | 4,000円 | 32回 | 26,204円 |

月々に最低返済額のみ支払う場合は完済も遅れるため、お金に余裕があるときは積極的に繰り上げ返済をしましょう。

三井住友銀行カードローンは来店不要で最短当日にお金を借りられる

| 金利 | 年1.5〜14.5% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 満20歳~満69歳の安定した収入がある人 |

| 審査時間 | 最短当日*1 |

| 融資時間 | 最短当日*1 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし*2 | ローン契約機で手続き:◯ Web申込:△ |

※2 ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。

三井住友銀行カードローンは24時間いつでもWeb申込が可能で、最短当日にお金を借りられます。

普通用金口座を持っている人はキャッシュカードで借り入れできるため、ローンカードを発行する手間もかかりません。

契約が完了したあとは、以下の提携ATMから手数料無料でお金を借りられます。

- 三井住友銀行ATM

- E-net ATM

- セブン銀行ATM

- ローソン銀行ATM

- ゆうちょATM など*

※普通預金口座との兼用カードの場合、ゆうちょATMはご利用いただけません。

審査に通過した後は、カードローンの口座が開設されます。

最短当日に融資を受けたい場合は、三井住友銀行内に設置されているローン契約機へ来店し、ローンカードを受け取るのも一つの方法です。

近くに三井住友銀行の支店がないなど、ローン契約機へ来店できない場合は、郵送でローンカードを受け取れます。

ただし、ローンカードが自宅に届くのは審査結果の通知後から約1週間〜10日後であるため、急ぎで借り入れしたい人には不向きです。

急ぎで借り入れしたい場合はオンラインで本人確認を済ませば、ローンカードを受け取らなくてもカードレスでWEBからすぐにお金を借られます。

三菱UFJ銀行カードローン バンクイックは土日に申し込みしても翌日にお金を借りられる

| 金利 | 年1.8〜14.6% |

| 借入限度額 | 10〜500万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | × |

| 電話による在籍確認なし | ◯*1 |

| 郵送物なし | 来店できる場合:◯ 来店できない場合:△*2 |

※2 ローンカードのみ自宅に届く

三菱UFJ銀行カードローン バンクイックは平日だけでなく、土日に申し込みした場合でも最短で翌日にお金を借りられます。

例えば、土曜日にいきなりお金が必要になった場合でも、最短で翌日の日曜日に借り入れできるのです。

審査過程で実施される在籍確認も事前に相談すれば、給与明細や社会保険証などの書類で対応してもらえる場合があります。

在籍確認を書類で実施してもらえれば、勤務先の休業日に申し込みした場合でも審査が進む上に、周囲の人たちにカードローンの利用がバレることもありません。

在籍確認の電話を回避したい場合は、申し込みが完了したあと、すぐに0120-959-555へ電話をかけて相談しましょう。

口座開設済みの人は振込融資を受けられる

三菱UFJ銀行カードローン バンクイックは、口座開設済みの人なら契約完了後に振込融資を受けられます。

ローンカードを受け取る前でもお金を借りられるため、急ぎで借り入れしたい場合にも困りません。

振り込みでお金を借りたい人は契約完了メールが届いたあと、以下の営業時間内に0120-959-555へ電話をかけて相談すれば、すぐに対応してもらえます。

- 平日:9時〜21時

- 土日祝日:9時〜17時

口座未開設の人が最短翌日に借り入れするには、来店必須です。

口座未開設の人が最短翌日でお金を借りるには審査結果の通知後、三菱UFJ銀行の支店内に設置されているテレビ窓口にて、ローンカードを発行しなければなりません。

急ぎで借り入れしたい場合は、以下の営業時間内に来店すれば20分程度でローンカードを発行できます。

| 曜日 | テレビ窓口の営業時間 |

|---|---|

| 平日 | 9時〜20時 |

| 土曜日 | 10時〜18時 |

| 日曜日 | 10時〜17時 |

近くに三菱UFJ銀行の支店がなく、来店できない場合は郵送でローンカードを受け取る必要があります。

郵送の場合、ローンカードが自宅に届くのは審査結果の通知から約1週間〜10日後であるため、急ぎで借り入れしたいなら先に口座を開設し振り込みにて融資を受けましょう。

みずほ銀行カードローンは住宅ローンとの併用で金利優遇でお金を借りることが可能

| 金利 | 年2.0〜14.0% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | × |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

みずほ銀行カードローンは、上限金利が年14.0%と他行より低めに設定されているため、利息を含む返済総額を抑えられます。

例えば上限金利で10万円を借りて月々に2,000円ずつ返済する場合、みずほ銀行カードローンは他行より586円利息額を軽減できるのです。

| 借入額 | 金利 | 返済額/月 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|

| みずほ銀行カードローン | 10万円 | 年14.0% | 2,000円 | 78回 | 53,673円 |

| 年14.5%の銀行カードローン | 10万円 | 年14.5% | 2,000円 | 78回 | 54,259円 |

さらにみずほ銀行で住宅ローンを組んでいる人は、年0.5%の金利優遇を受けられます。

金利優遇は、住宅ローンとカードローンの契約支店が同一である場合に限り適用されます

みずほ銀行カードローンは、最短で翌営業日にお金を借りられるため、急ぎで借り入れしたい人にも適しています。

口座開設済みの人は最短翌営業日にお金を借りられる

みずほ銀行カードローンは、すでに口座を開設している人であれば最短翌営業日にお金を借りられます。

契約が完了したあとは手持ちのキャッシュカードで借り入れできるため、誰かにローンカードを見られる心配もありません。

みずほ銀行カードローンを利用するには口座開設が必須

みずほ銀行カードローンを利用するには、お金を借りるまで普通預金口座を開設しておく必要があります。

口座未開設の人はカードローンと同時申し込みができますが、お金を借りるまで2週間程度かかります。

急ぎで借り入れしたい場合は、口座未開設の人でも最短翌営業日にお金を借りられる楽天銀行スーパーローンを検討しましょう。

楽天銀行スーパーローンは口座未開設の人でも最短翌営業日にお金を借りられる

| 金利 | 年1.9〜14.5% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜62歳の安定した収入がある人 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | 口座開設と同時申し込みで30日間 |

| 電話による在籍確認なし | × |

| 郵送物なし | △* |

楽天銀行スーパーローンは口座開設の有無にかかわらず、最短翌営業日にお金を借りられます。

契約完了後は振り込みで融資を受けられるため、ローンカードの到着を待たずに借り入れできます。

最短でお金を借りたい人は、Webから申し込みする際、振込融資ご希望金額を入力しておきましょう。

さらに楽天銀行スーパーローンをはじめて利用する人は、申し込みと同時に口座開設することで30日間の無利息期間が適用されます。

申し込みと同時に口座開設をすれば30日間の無利息期間が適用される

楽天銀行スーパーローンは、口座未開設の人が申し込みと同時に楽天銀行の口座を開設すれば、30日間の無利息期間が適用されます。

30日間の無利息期間が適用される対象者は、以下のとおりです。

- 口座開設と楽天銀行スーパーローンを同時に申し込み成約した人

- 返済口座を楽天銀行口座に指定した人

無利息期間内に完済できれば、実質無利息でお金を借りられるだけでなく、月々に最低返済額のみ支払う場合も利息額を軽減できます。

例えば年14.5%で10万円を借りて月々に最低返済額のみ支払う場合でも、無利息期間が適用されると通常時より2,942円も利息額を抑えられます。

| 借入額 | 金利 | 無利息期間 | 返済額/月 | 返済回数 | 利息総額 | |

|---|---|---|---|---|---|---|

| 無利息期間適用時 | 10万円 | 年14.5% | 30日間 | 2,000円 | 76回 | 51,317円 |

| 通常時 | 10万円 | 年14.5% | × | 2,000円 | 78回 | 54,259円 |

ただし、30日間の無利息期間が適用されるのは、初回の借り入れのみです。

無利息期間を最大限に活用するためには、複数回に分けてお金を借りるのではなく、初回の借り入れで必要金額分の融資を受けましょう。

利用目的が決まっている場合は金利が低い目的別ローンを利用しお金を借りる

お金の利用目的が決まっている場合は、金利が低めに設定されている目的別ローンが最適です。

目的別ローンはお金の使い道が限定的で複数回に分けて借り入れできませんが、上限金利は年10.0%未満とカードローンより低めに設定されています。

| 目的別ローン | 金利の相場 | 借入限度額 | 使い道 | 代表的なローン |

|---|---|---|---|---|

| 自動車ローン | 年1.0〜4.5%程度 | 10〜1,000万円 | ・新車や中古車の購入費用・車検費用・車の整備・運転免許証の取得・オートバイの購入など | ・三菱UFJ銀行 ネットDEマイカーローン・横浜銀行 マイカーローン・千葉銀行 マイカーローン |

| 教育ローン | 年2.8〜4.5%程度 | 10〜500万円 | ・受験費用・入学資金・学費・親の習い事など | ・りそな銀行 教育ローン・みずほ銀行 教育ローン・イオン銀行 教育ローン |

| リフォームローン | 年2.7〜3.75%程度 | 〜1,000万円 | ・住宅の増改築・車庫の設置・水回りのリフォーム・内装、外装のリフォームなど | ・三菱UFJ銀行 ネットDEリフォームローン・イオン銀行リフォームローン |

| ブライダルローン | 年5.0〜7.0%程度 | 10〜500万円 | ・披露宴や挙式費用・結婚指輪の購入資金・家具の購入資金など | ・楽天銀行 ブライダルローン・千葉銀行 ブライダルローン・ジャックス ブライダルローン |

| 医療ローン | 年3.0〜3.5%程度 | 10〜500万円 | ・入院費用・手術費用・健康保険が適用されない自由診療費用・先進医療費用・美容整形費用など | ・中国銀行 医療向けローン・筑波銀行 つくばメディカルローン |

| デンタルローン | 年3.8~8.8% | 10〜700万円 | ・歯の治療費 | ・イオン銀行 デンタルローン |

| ペットローン | 年3.8〜8.8%程度 | 10〜1,000万円 | ・ペットの迎え入れ・トリミング・ペットの病院代など | ・イオン銀行 ペットローン・池田泉州銀行 ペットローン |

目的別ローンでお金を借りるには、原則として利用目的がわかる書類を提出する必要があります。

例えば、マイカーローンを利用し新車を購入する場合、車の購入価格がわかる見積書などの提出を求められます。

ただし、目的別ローンの資金使途は限られるため、借入金を自由に使いたい人はフリーローンを検討しましょう。

フリーローンは資金使途に制限がない

フリーローンは事業や投資、ギャンブルを除けば借入金の使途は自由なため、以下の場合でも利用できます。

- 旅行費用

- 趣味の費用

- 葬儀費用

- 引っ越し費用

- 借り換えなど

以下のフリーローンであれば、年10.0%未満の金利でお金を借りられます。

| フリーローン名 | 金利 | 借入限度額 | 融資時間 |

|---|---|---|---|

| みずほ銀行 多目的ローン | 年5.875〜6.9% | 〜300万円 | 最短10日〜2週間 |

| 住信SBIネット銀行 多目的ローン | 年2.975〜4.975% | 10〜1,000万円 | 約2週間 |

フリーローンでお金を借りるには利用目的がわかる見積書などの書類が必須であり、目的別ローン同様、何度も借り入れできません。

書類の準備に手間取れば借り入れまで時間もかかるため、急ぎでお金を借りたい人には最短で翌日に融資を受けられる地方銀行カードローンの利用をおすすめします。

地方銀行カードローンは身近な銀行でお金を借りることで利便性が高くなる

地方銀行カードローンは身近な銀行を利用しお金を借りることで、支店やATMから思い立ったときに借り入れや返済が可能と利便性が高くなります。

例えば、横浜市内の場合、大手都市銀行より横浜銀行の店舗数が圧倒的に多くなっています。

| 銀行名 | 横浜市内の店舗数* |

|---|---|

| 横浜銀行 | 258店舗 |

| 三井住友銀行 | 67店舗 |

| 三菱UFJ銀行 | 77店舗 |

| みずほ銀行 | 31店舗 |

多くの場合、自社ATMであれば手数料無料で利用できるため、お金を借りる際も無駄な出費も抑えられます。

金利や借入限度額は大手都市銀行のカードローンと大差ない

地方銀行カードローンの金利や借入限度額は、大手都市銀行のカードローンと大差ありません。

地方銀行カードローンはパートやアルバイトの人も申し込みが可能で、早ければ翌日にお金を借りられます。

多くの地方銀行でWeb申込を採用しており、日中は忙しくて銀行に来店できない人も手続きが可能です。

ただし申し込みできる人は銀行の営業区域内に在住、または勤務している人に限られる場合が多いため、近々引っ越す予定がある人は全国対応しているカードローンを利用しましょう。

以下、全国の代表的な地方銀行カードローンをまとめました。

| 地方銀行カードローン | 金利 | 借入限度額 | 対象年齢 | 最短融資時間 | 申込対象者 | Web申込 | 口座開設不要 |

|---|---|---|---|---|---|---|---|

| 北海道銀行カードローン ラピッド | 年1.9~14.95% | 1〜800万円 | 20〜74歳 | 最短翌営業日 | 全国 | ◯ | ◯ |

| 仙台銀行カードローンNEO | 年3.5〜14.5% | 10〜500万円 | 20〜69歳 | 最短2週間程度 | 宮崎県に在住している人 | ◯ | ◯ |

| 横浜銀行カードローン | 年1.5〜14.6% | 〜1,000万円 | 20〜69歳 | 最短翌営業日 | 神奈川県や東京都に在住、勤務している人 | ◯ | × |

| 栃木銀行カードローン | 年1.9〜14.5% | 10〜800万円 | 20〜69歳 | 最短翌日〜4営業日 | 栃木県に在住、勤務している人 | ◯ | × |

| 中京銀行カードローン C-style | 年1.5〜14.5% | 〜1,000万円 | 20〜74歳 | 最短翌営業日 | 愛知県や三重県に在住、勤務している人 | ◯ | × |

| 北國銀行カードローン DAY SMART | 年5.0〜9.5% | 30〜300万円 | 20〜65歳 | 10日〜2週間程度 | 石川県や富山県、福井県で生活している人 | ◯ | × |

| 京都銀行カードローン ダイレクト | 年1.9〜14.5% | 10〜1,000万円 | 20〜69歳 | 最短3日程度 | 近畿地方や愛知県に在住、もしくは勤務している人 | ◯ | × |

| 関西みらい銀行カードローン | 年3.5~12.475% | 10〜800万円 | 20〜65歳 | 最短5日程度 | 全国 | ◯ | × |

| 愛媛銀行 ひめぎんクイックカードローン | 年4.4~年14.6% | 〜800万円 | 20〜65歳 | 最短3週間程度 | 全国 | ◯ | ◯ |

| 福岡銀行カードローン | 年3.0〜14.5% | 10〜1,000万円 | 20〜69歳 | 最短1週間〜10日程度 | 九州地方や山口県に在住、もしくは勤務している人 | ◯ | ◯ |

地方銀行カードローンは、自社ATMのみならず全国のコンビニATMでも借り入れや返済ができるため、出張や旅行中にお金が必要になっても困りません。

ただし、地方銀行カードローンは無利息期間や金利優遇といった独自サービスは少なめです。

利息額を軽減したい人は、年10.0%未満の金利でお金を借りられる信用金庫の利用も検討してみましょう。

信用金庫のカードローンは低金利でお金が借りられるが審査難易度は高め

信用金庫のカードローンは審査難易度が高めですが、低金利でお金を借りられます。

例えば、芝信用金庫カードローンアイの申込条件は以下のとおりで、収入が少ない人や勤続年数が短い人は利用できません。

- 前年の年収が300万円以上の人

- 現勤務先に2年以上勤務、または同一事業を2年以上おこなっている人

同様に尼崎信用金庫ウル虎カードローンに申し込みできる人は、同じ職場に2年以上勤務している場合に限ります。

しかし、申込条件を満たす人であれば、信用金庫のカードローンから年10.0%未満の金利でお金を借りられます。

以下で、上限金利が年10.0%を下回る信用金庫のカードローンをまとめました。

| カードローン名 | 金利 | 借入限度額 | 対象年齢 | 最短融資時間 | 対象地域 | Web申込 | 口座開設不要 |

|---|---|---|---|---|---|---|---|

| 芝信用金庫カードローンアイ | 年4.5〜6.8% | 100〜500万円 | 20〜59歳 | 1週間〜10日程度 | 東京都や神奈川県、埼玉県に在住、または勤務している人 | ◯* | × |

| 尼崎信用金庫ウル虎カードローン | 年6.0% | 50〜100万円 | 20〜64歳 | 3週間程度 | 兵庫県や大阪府に在住、または勤務している人 | ◯* | × |

| 高知信用金庫パックカードローン定額プラン | 年3.8〜8.8% | 30〜50万円 | 20〜64歳 | 1週間程度 | 高知県に在住、勤務している人 | ◯ | × |

信用金庫のカードローンに申し込みできない人は、JAバンクからお金を借りることも検討してみましょう。

JAバンクなら銀行カードローンより低金利でお金を借りられる

JAバンクのローン商品は各都道府県によって適用金利が異なりますが、上限金利は年12.0%程度と銀行カードローンより低金利でお金を借りられます。

例えば、JA東京スマイルのローン商品、および適用金利は以下のとおりです。

| ローン商品 | 金利 |

|---|---|

| マイカーローン | 年1.79~年3.35% |

| 教育ローン | 年2.0〜3.5% |

| リフォームローン | 年1.8%~年2.8% |

| 多目的ローン | 年2.65〜3.65% |

| フリーローン | 年6.3〜9.7% |

| カードローン | 年4.3〜12.0% |

JAバンクのローンは、組合員でなくてもお金を借りられます。

JAネットローンの商品概要に記載されている申込条件

ご利用いただける方

引用元:JAネットローン-カードローン商品概要

・地区内に在住または在勤の方。

・ご契約時の年齢が満20歳以上70歳未満の方。

・継続して安定した収入のある方。

・JA(他JAを含む。)との間でカードローン取引を行っていない方。

・当JAが指定する保証機関の保証が受けられる方。

・その他当JAが定める条件を満たしている方。

申込条件として具体的な年収や職業も定められていないため、扶養内で働くパートやアルバイトの人でも申し込みできます。

JAバンクからお金を借りたい人はWeb、または近くのJAバンクに来店して申し込みしましょう。

Webなら24時間365日いつでも仮申込が可能で、来店は契約時の1回限りで済むため、仕事が忙しく日中に時間を出せない人にもおすすめです。

ただし、JAバンクからお金を借りられるのは最短でも2週間後であるため、今日明日中にお金を借りたい人には向いていません。

ろうきんのカードローンが利用できれば年10.0%程度でお金を借りられる

ろうきんのカードローンは労働金庫の対象地域内に居住、または勤務している人であれば、年10.0%程度の金利でお金を借りられます。

ろうきんカードローンは以下のとおり、地域によって適用金利が異なります。

| 労働金庫 | 金利 | 借入限度額 | 利用できる人 |

|---|---|---|---|

| 北海道ろうきん | 会員:年3.8〜9.0% 一般:年6.8〜10.98% | 30〜300万円 | 北海道に在住、または勤務している人 |

| 東北ろうきん | 会員:年6.0% 一般:年6.4% | 〜500万円 | 東北地方に在住、または勤務している人 |

| 中央ろうきん | 会員:年3.875〜7.075% 一般:年5.275%〜8.475% | 〜500万円 | 茨城県、栃木県、群馬県、埼玉県、千葉県、 東京都、神奈川県、山梨県に勤務または在住している人 |

| 静岡ろうきん | 会員:年4.275〜8.275% 一般:年4.275〜9.275% | 〜500万円 | 静岡県に在住、または勤務している人 |

| 新潟ろうきん | 会員:年7.375% 一般:年7.775% | 〜300万円 | 新潟県に在住、または勤務している人 |

| 長野ろうきん | 会員:年2.7〜4.7% 一般:年3.1〜5.1% | 〜500万円 | 長野県に在住、または勤務している人 |

| 北陸ろうきん | 会員:年4.8〜9.8% 一般:年5.2〜10.2% | 〜300万円 | 富山県、石川県、福井県に在住、または勤務している人 |

| 東海ろうきん | 会員:年3.9% 一般:年5.55〜8.55% | 〜500万円 | 愛知県、岐阜県、三重県に在住、または勤務している人 |

| 近畿ろうきん | 会員:年6.15~ 8.55% 一般:年6.55~ 8.95% | 〜100万円 | 大阪府、京都府、滋賀県、奈良県、和歌山県、 兵庫県に在住、または勤務している人 |

| 中国ろうきん | 会員:年5.375〜8.875% 一般:年10.075% | 〜500万円 | 岡山県、鳥取県、広島県、島根県、 山口県に在住、または勤務している人 |

| 四国ろうきん | 年6.825〜11.6% | 〜300万円 | 香川県、徳島県、高知県、 愛媛県に在住、または勤務している人 |

| 九州ろうきん | 会員:年6.0〜9.0% 一般:年8.0〜11.0% | 〜500万円 | 福岡県、佐賀県、長崎県、熊本県、大分県、 宮崎県、鹿児島県に在住、または勤務している人 |

| 沖縄ろうきん | 会員:年5.1% 一般:年5.9% | 〜500万円 | 沖縄県に在住、または勤務している人 |

ご覧のとおり、ろうきんの会員は年1.0%程度の金利優遇を受けられるため、利息額の軽減が可能です。

ろうきんの会員とは労働金庫に出資加入している労働組合、国家公務員や地方公務員などの団体、労働者のための福利共済活動を目的とする団体の構成員のことを指します。

例えば中央ろうきんのカードローンを利用する場合、ろうきんの会員は一般の人よりも低い金利が適用されます。

- ろうきんの会員:年3.875〜7.075%

- 一般の人:年5.275%〜8.475%

自分自身がろうきんの会員であるかどうかわからない場合は、所属している労働組合に確認しましょう。

ただし、ろうきんからお金を借りるまで口座開設済みの人で2週間、口座未開設の人は3週間程度かかるため急ぎで借り入れしたい人には向いていません。

ろうきんからお金を借りられるのは年収が150万円以上ある人

ろうきんのカードローンは、年収が150万円以上などの年収条件が設定されています。

ろうきんカードローンの申込条件は、以下のとおりです。

- 18〜64歳の人*

- 前年の年収が150万円以上ある人

- 対象地域内に居住、または勤務している人

- ろうきんの会員、もしくは一般勤労者

※中央ろうきんは20歳〜64歳の人

ろうきんのカードローンは年収が150万円以上あればパートやアルバイト、派遣社員の人も申し込みできます。

ただし、申込条件として勤続年数が1年以上あること、個人事業主は3年以上継続して事業を続けていることを定めているろうきんもあります。

申込条件に勤続年数を定めているろうきんは、以下のとおりです。

| ろうきん | 勤続年数 |

|---|---|

| 東北ろうきん | 給与所得者:1年以上 個人事業主など:3年以上 |

| 中央ろうきん | 給与所得者:1年以上 個人事業主など:3年以上 |

| 新潟ろうきん | 1年以上 |

| 長野ろうきん | 1年以上 |

| 北陸ろうきん | 1年以上 |

| 近畿ろうきん | 1年以上 |

| 四国ろうきん | 1年以上 |

| 九州ろうきん | 1年以上 |

| 沖縄ろうきん | 1年以上 |

扶養内で働く人や勤続年数が短い人はろうきんのカードローンを利用できないため、消費者金融や銀行カードローンを利用しましょう。

会社員や公務員であれば、民間金融機関より低金利でお金を借りられるため、支払う利息を抑えられます。

会社員や公務員が低金利でお金を借りるなら従業員貸付制度や共済組合の貸付制度を利用する

会社員や公務員は、従業員貸付制度や共済組合の貸付制度を利用すれば、年2.0%未満の低金利でお金を借りられます。

| 貸付制度 | 利用できる人 | 金利 |

|---|---|---|

| 従業員貸付制度 | 会社員 | 年2.0%程度 |

| 共済組合の貸付制度 | 公務員 | 無利息〜年1.26%程度 |

低金利でお金を借りられる理由は、会社員や公務員の救済を目的としているためです。

組合員である県職員等の掛金と使用者である地方公共団体等の負担金を財源として、健康保険及び年金業務を行い、また職員の健康保持増進、資金の貸付等の福祉事業を併せて行うことにより、組合員及びその遺族の生活の安定と福祉の向上に寄与するとともに、公務の能率的運営に資することを目的としています。

引用元:山口県-地方職員共済組合・地方職員共済組合について

審査では信用情報を照会しないため、過去に延滞や債務整理をした人、他社からの借入額が多い人も利用できる可能性があります。

ただし共済組合の貸付制度は資金使途が限定されているため、旅行や趣味の費用、借り換えなどでお金が必要な場合は利用できません。

では、従業員貸付制度や共済組合の貸付制度を詳しく見てみましょう。

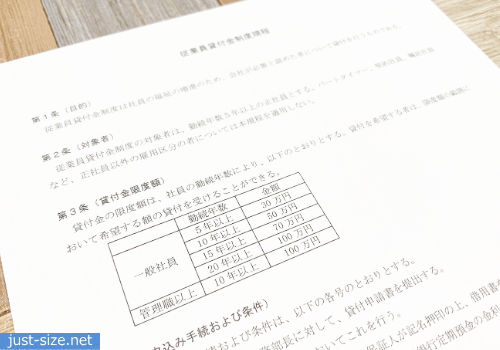

会社員で勤務先に従業員貸付制度があれば低金利でお金を借りられる

従業員貸付制度とはお金が必要になった従業員を助ける貸付制度のことであり、大手企業では福利厚生の一貫として用意されている場合があります。

従業員貸付制度の適用利率は会社によって異なりますが多くの場合、消費者金融や銀行カードローンなどより低い金利*が設定されています。

※年2.0%程度の金利で借りられた事例もあります

借り入れできる金額や適用利率だけでなく、資金使途も会社によって異なるため、詳細は人事や労務の担当者に相談してみましょう。

従業員貸付制度の手続き方法

一般的に従業員貸付制度の手続きは、以下の流れで進みます。

- 上司に相談する

- 総務部または経理部から申込用紙を受け取る

- 申込用紙と必要書類を会社に提出する

- 社内審査を受ける

- 審査通過後、金銭貸借契約書を提出する

- 指定口座にお金が振り込まれる

従業員貸付制度の融資可否は、主に出勤日数や勤務態度などから判断されます。

毎月の支払いは会社が指定する方法でおこないますが、振り込みや給与からの天引きで返済を進めます。

ただし、従業員貸付制度は福利厚生の一貫であるため、退職を希望する際は一括返済を命じられます。

一度、会社からお金を借りると退職時には一括返済を求められるため、慎重に検討した上で申し込みしましょう。

教員や地方職員などの公務員は共済組合からお金を借りられる

教員や地方職員などの公務員であれば、共済組合の貸付制度を利用し無利息〜年1.26%程度の金利でお金を借りられます。

共済組合からお金を借りられるのは、以下の組合に所属している人です。

| 組合 | 対象 |

|---|---|

| 国家公務員共済組合 | 国家公務員 |

| 地方職員共済組合 | 道府県の職員、地方団体関係団体の職員 |

| 指定都市職員共済組合 | 指定都市の職員 |

| 市町村職員共済組合 | 市町村の職員 |

| 都市職員共済組合 | 北海道、仙台市、愛知県の市職員 |

| 東京都職員共済組合 | 東京都の職員 |

| 警察共済組合 | 警察官や警察職員など |

| 防衛省共済組合 | 自衛隊員や防衛省の職員 |

| 公立学校共済組合 | 公立学校の教職員や教育委員会の職員 |

| 日本私立学校振興・共済事業団 | 私立学校の教職員 |

共済組合の貸付制度は、生活で必要なお金を無利息〜年1.26%程度の金利で借りられます。

以下表は共済組合の貸付制度と、それぞれの資金使途や利用対象者をまとめたものです。

| 貸付制度 | 借入限度額 | 金利 | 弁済期間 | 利用対象者 | 利用目的 |

|---|---|---|---|---|---|

| 普通貸付 | 給料月額の6倍以内* ※最高200万円 | 年1.26% | 10年以内 | 共済組合の組合員 | 家電や自動車などの生活必需品の購入費 |

| 住宅貸付 | 100〜1,800万円* ※組合員期間によって異なる | 年1.26% | 30年以内 | 組合員期間1年以上の組合員 | 住宅の購入や増改築する費用 |

| 一般災害貸付 | 給料月額の6倍以内* ※最高200万円 | 年0.93% | 10年以内 | 共済組合の組合員 | 災害による損害を受けた際に必要な資金 |

| 住宅災害新規貸付 | 100〜1,800万円* ※組合員期間によって異なる | 年0.93% | 30年以内 | 共済組合の組合員 | 災害による住宅が損害を受けた際に必要な資金 |

| 医療貸付 | 給料月額の6倍以内* ※最高100万円 | 年1.26% | 10年以内 | 共済組合の組合員 | 組合員、または被扶養者の療養に必要な資金 |

| 入学貸付 | 給料月額の6倍以内* ※最高200万円 | 年1.26% | 10年以内 | 共済組合の組合員 | 子どもの進学に必要な資金 |

| 修学貸付 | 毎月15万円以内 | 年1.26% | 12年6ヶ月以内 | 共済組合の組合員 | 子どもの修学に必要な資金 |

| 結婚貸付 | 給料月額の6倍以内* ※最高200万円 | 年1.26% | 10年以内 | 共済組合の組合員 | 本人、または身内の結婚資金 |

| 葬祭貸付 | 給料月額の6倍以内* ※最高200万円 | 年1.26% | 10年以内 | 共済組合の組合員 | 本人、または身内の葬儀費用 |

| 高額医療貸付 | 高額療養費相当額の範囲内 | 無利息 | 高額療養費が支給されるまで | 共済組合の組合員 | 高額療養費支給対象の療養に係る資金 |

| 出産貸付 | 出産費等相当額の範囲内 | 無利息 | 出産費等が支給されるまで | 共済組合の組合員 | 本人、または身内の出産費用 |

共済組合の貸付制度を利用したい人は、所属している組合の支部や共済事務担当課に相談しましょう。

共済組合からお金を借りる手順

共済組合の貸付制度に申し込みする手順は、以下のとおりです。

- 所属している組合の支部や共済事務担当課に申し出る

- 必要書類を提出する

- 書類審査が実施される

- 口座にお金が振り込まれる

毎月ごとに設けられている期限日までに申し込みすると、翌月にお金を借りられます。

しかし、期限日までに申し込みできなかった場合は審査が翌月に繰り越され、翌々月にお金が振り込まれます。

つまり申し込む日時によっては、共済組合からお金を借りるまで2ヶ月程度かかるということです。

急ぎで借り入れしたい場合は、手続きに時間がかからないよう必要書類を事前に準備しておく必要があります。

共済組合の貸付に申し込みする際、必要な書類は以下のとおりです。

| 必要書類 | 内容 |

|---|---|

| 貸付申込書 | 氏名や住所などを記述する |

| 貸付事故の有無に係る確認等について | 過去に起こした金融事故について記述する |

| 団体信用生命保険事業等の加入について | 団体信用生命保険の加入有無について記述する |

| 見積書や契約書、請求書など | 資金使途がわかる書類 |

| 借入状況等申告書 | 民間金融機関や共済組合からの借入状況を記述する |

必要書類の多くは組合で用意してもらえますが、見積書や契約書がないと申し込みできないため、なくさないよう保管しておきましょう。

支払いは給与から天引きされる

共済組合の貸付制度からお金を借りたかりたあと、返済は初回借入日の翌月から開始します。

返済は給与から天引きされる方式で進められるため、自分で支払いの手続きをする必要はありません。

返済中に退職することも可能ですが、その際は退職金から未返済額分が差し引かれます。

退職金を充てても不足する場合は、残債務を原則として1回で支払わなければならず、借入額や在籍年数によっては退職後の返済が困難となる場合があります。

今後、転職を考えている人は転職時期や借入額など、慎重に検討した上でお金を借りることが大切です。

学生や高齢者がお金を借りる方法!収入がない専業主婦も借り入れが可能

一般的に学生や高齢者は審査通過が容易でない上に、専業主婦(主夫)など本人に安定した収入がない人はローン全般に申し込みできません。

しかし、以下のローンであれば学生や高齢者、専業主婦(主夫)でもお金を借りられます。

| お金を借りる方法 | 利用できる人 |

|---|---|

| 学生ローン | 18歳以上の学生 |

| 配偶者貸付対応の消費者金融 | 配偶者に安定した収入がある専業主婦(主夫) |

| 一部の銀行カードローン | 配偶者に安定した収入がある専業主婦(主夫) |

| 不動産担保型生活資金 | 不動産がある65歳以上の低所得者 |

| リバースモーゲージ | 不動産がある高齢者 |

学生ローンは、高校生を除く18歳以上の学生であれば、親の同意なしでお金を借りられます。

配偶者貸付に対応している消費者金融や一部の銀行カードローンでは、配偶者の収入を世帯収入とみなした上で審査を実施しているため、専業主婦(主夫)も借入可能です。

一般的に借り入れできない高齢者は、土地や建物を担保として提供できれば、担保評価額の範囲内でお金を借りられます。

では、学生や専業主婦(主夫)、高齢者がお金を借りる方法を詳しく見てみましょう。

学生ローンなら18歳〜19歳の学生でも親の同意なしお金を借りられる

学生ローンは、学生証を提出できる18歳〜19歳の大学生や専門学生、短大生や予備校生がお金を借りられます。

2022年4月以降、成人年齢が引き下げられたため、18歳や19歳の学生でも親の同意は必要ありません。

Q.親の方に借り入れについての確認の連絡などしますか?

引用元:フレンド田-よくある質問

A.お申し込みの際に連絡する事はありません

高校生を除く18歳以上の学生がお金を借りられる学生ローンは、以下のとおりです。

| 学生ローン | 実質年率 | 借入限度額 | 融資時間 | 申込方法 | 電話による在籍確認なし | 郵送物 |

|---|---|---|---|---|---|---|

| フレンド田 | 年12.0〜17.0% | 1〜50万円 | 最短即日 | ・来店・電話・Web | ◯ | △*2 |

| カレッヂ | 年17.0% | 〜50万円 | 最短即日 | ・来店・電話・Web | ◯ | △*2 |

| 学協 | 年16.4% | 〜40万円 | 最短即日 | ・来店・Web*1 | ◯ | △*2 |

※2 来店申込する場合のみ回避できる

借入限度額は50万円程度と低めですが、資金使途は原則自由であるため、以下の場合にも利用できます。

- 友達と旅行に行く費用

- テーマパークに遊びに行くお金

- 友達へのプレゼント代

- 生活費の足し

- デート資金など

さらに上記の学生ローンは元金自由返済方式を採用しているため、支出を抑えたい学生にも向いています。

返済は月に1回利息の支払いで済む

学生ローンは月に1回利息だけを支払えば済む元金返済方式を採用しているため、返済負担を軽減できる利点があります。

例えば、学生ローンと消費者金融で10万円を借りた場合、月々に支払わなければならない最低返済額は以下のとおりです。

| 金融機関 | 借入額 | 上限金利 | 最低返済額/月 |

|---|---|---|---|

| 学生ローン | 10万円 | 年17.0% | 1,392円 |

| 消費者金融 | 10万円 | 年18.0% | 4,000円 |

ただし学生ローンの最低返済額は利息分のみであるため、お金に余裕があるときは元金の返済をしないといつまで経っても完済できません。

学生ローンの返済方法について

学生ローンを利用したあとは月に1回、振り込みや現金書留で利息額以上を返済する必要があります。

各学生ローンの返済方法は、以下表のとおりです。

| 学生ローン | 返済方法 |

|---|---|

| フレンド田 | ・振り込み ・現金書留 |

| カレッヂ | ・振り込み ・現金書留 ・セブン銀行ATM |

| 学協 | ・振り込み ・現金書留 |

カレッヂは、最寄りのセブン銀行ATMにてローンカードを使って返済することも可能です。

学生ローンは1円〜元金の支払いができるだけでなく、いつでも上乗せ返済ができるため、お金に余裕があるときは積極的に返済を進めましょう。

20歳未満の学生は申込時に収入証明書類の提出が必須

20歳未満の学生が学生ローンに申し込みする際は、収入証明書類を提出する必要があります。

18歳〜19歳の学生は、アルバイト先からもらった給与の支払明細書などを事前に用意した上で申し込みしましょう。

他にも学生ローンへ申し込みする時には、年齢を問わず学生証や保険証などの提出を求められます。

| 学生ローン | 必要書類 |

|---|---|

| フレンド田 | ・学生証・免許証または保険証・銀行のキャッシュカード ・住民票または、公共料金の請求書や受領書 |

| カレッヂ | ・学生証・免許証か保険証・銀行のキャッシュカード・公共料金の領収書* |

| 学協 | ・学生証・運転免許証や健康保険証などの本人確認書類・銀行のキャッシュカード |

ご覧のとおり、学生ローンは必要書類が多く、書類の準備に時間がかかるほど借り入れするまでに時間がかかります。

急ぎの場合は、提出書類が少なく、18歳以上でも利用できる大手消費者金融も検討しましょう。

大手消費者金融なら18歳以上の学生でもお金が借りられるカードローンもある

大手消費者金融のプロミスであれば、18歳以上の学生でも安定した収入があると判断されればお金が借りられる可能性があります。

プロミスは学生ローンより提出する書類が少ない上に、最短3分*でお金を借りられるなど急ぎで借り入れしたい人にも適しています。

※お申込み時間や審査によりご希望に添えない場合がございます。

申し込みする際に借入希望額が50万円未満であれば、提出を求められる書類は以下のうち1点と収入証明書が必要です。

| カードローン名 | 本人確認書類として認められる書類 |

|---|---|

| プロミス | ・運転免許証 ・パスポート ・健康保険証+「1点(例:住民票) ・マイナンバーカード* ・在留カード ・特別永住者証明書のうち1点 |

収入証明書類はアルバイト先で発行される給与明細書を直近2ヶ月分、用意しておきましょう。

収入がない専業主婦(主夫)も消費者金融や銀行からお金を借りられる

収入がない専業主婦(主夫)も、以下の消費者金融や銀行カードローンからお金を借りられます。

| 金融機関の種類 | 金利/実質年率 | 借入限度額 | 審査時間 | 融資時間 | 電話による在籍確認 | 配偶者の同意書なし | |

|---|---|---|---|---|---|---|---|

| ベルーナノーティス | 消費者金融 | 年4.5〜18.0% | 1〜300万円 | 最短30分 | 最短即日 | × | × |

| PayPay銀行カードローン | 銀行 | 年3.8〜13.8% | 10〜800万円 | 最短翌日 | 最短翌日 | ◯ | ◯ |

| イオン銀行カードローン | 銀行 | 年1.59〜18.0% | 10〜1,000万円 | 最短5日 | 最短5日 | ◯ | ◯ |

消費者金融のベルーナノーティスは、配偶者貸付に対応しています。

配偶者貸付とは、本人と配偶者の年収を合算した金額のうち、3分の1までであれば借り入れが認められる契約のことを指します。

例えば配偶者の年収が450万円の場合、収入がまったくない専業主婦(主夫)でも、150万円までであれば借り入れが可能です。

ただし、配偶者貸付を利用するには配偶者の同意や婚姻関係を証明する書類が必要な他、審査過程では在籍確認の電話連絡を避けられません。

配偶者に内緒でお金を借りたければ、銀行カードローンの利用が必須です。

銀行カードローンは配偶者に内緒でお金を借りられる

PayPay銀行カードローンやイオン銀行カードローンは、配偶者に収入が認められれば、専業主婦(主夫)でもお金を借りられます。

審査過程では、原則として配偶者の勤務先に在籍確認の電話は入りません。

配偶者の同意書や収入証明書類の提出も不要なため、家族に内緒でお金を借りられます。

では、専業主婦(主夫)がお金を借りる方法を詳しく見てみましょう。

ベルーナノーティスは専業主婦でも最短即日でお金を借りられる

| 実質年率 | 年4.5〜18.0% |

| 借入限度額 | 1〜300万円 |

| 申込対象者 | 18〜80歳の安定した収入がある人 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 借入日の翌日から14日間 |

| 電話による在籍確認なし | × |

| 郵送物なし | × |

ベルーナノーティスは最短30分で審査結果が通知され、早ければ即日でお金を借りられます。

Webや電話、郵送やFAXから申し込みできますが、もっとも早くお金を借りられるのはWeb申込です。

ベルーナノーティスから即日でお金を借りたい人は、以下の書類を準備した上でWebから申し込みしましょう。

| 本人確認書類* | ・運転免許証 ・マイナンバーカード ・パスポート ・健康保険証など |

| 住民票 | 夫婦の氏名、続柄が記載されているもの |

| 配偶者の収入証明書類1点 | ・源泉徴収票 ・給与明細書など |

書類の準備が遅れるほど借り入れするまで時間がかかるため、住民票などの必要書類は前もって準備しておくことが重要です。

ベルーナノーティスの配偶者貸付を利用する手順

ベルーナノーティスの配偶者貸付に申し込みする手順は、以下のとおりです。

- ベルーナノーティスの公式サイトから申し込みする

- 一次審査結果がメールで通知される

- 本人確認書類および収入証明書類、住民票をメールで提出する

- 電話による在籍確認が実施される

- 電話またはメールで二次審査結果が通知され契約を完了させる

- 振り込みでお金を借りる

- 配偶者の同意書を提出する

- ローンカードが自宅に届く

契約完了後は、二次審査結果の通知メールに記載されているURLから同意書を印刷し、配偶者に必要事項を記入してもらった上で郵送します。

同意書の郵送が遅れた場合は追加で借り入れできなくなる他、契約破棄になる可能性もあるため、早めに提出する必要があります。

14日間の無利息期間が何度も適用される

ベルーナノーティスは、14日間の無利息期間が何度も適用されるため、複数回に分けてお金を借りたい人に向いています。

14日間の無利息期間は、はじめてお金を借りる場合はもちろん、前回の借り入れから3ヶ月が経っていれば再借入時にも適用されるため年間で最大4回は活用できます。

ただし14日間の無利息期間が再度適用されるには、すでに借り入れしている分を完済しなければなりません。

早めに完済をすれば何度も無利息期間を活用できるため、複数回に分けてお金を借りたい人はベルーナノーティスを利用しましょう。

PayPay銀行カードローンは30日間の無利息期間が適用される

| 実質年率 | 年1.59〜18.0% |

| 借入限度額 | 10〜1,000万円 |

| 申込対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | 初回借入日から30日間 |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | ◯ |

PayPay銀行カードローンをはじめて利用する人は、初回借入日の翌日から30日間の無利息期間が適用されます。

上限金利は年18.0%と高めですが、1ヶ月以内に完済できる場合は実質無利息でお金を借りられるのです。

さらに30日間の無利息期間は、初回借入日から適用されます。

とりあえず契約だけしておけば後日、借り入れする際も無利息期間を最大限に活用できるため、万が一に備えたい場合にもおすすめです。

専業主婦(主夫)がPayPay銀行カードローンに申し込みする手順

PayPay銀行カードローンは、最短で申し込みした翌日にお金を借りられます。

ただし、PayPay銀行カードローンを利用するには口座開設が必須なため、未開設の人は以下の手順で申し込みしましょう。

- 公式サイトから口座開設とカードローンの申し込みをする

- 本人確認書類を提出する

- 審査結果がメールで通知される

PayPay銀行の口座をすでに開設している人は契約完了後、キャッシュカードを使ってすぐにお金を借りられます。

以下の提携ATMであれば手数料無料で利用できるため、複数回に分けてお金を借りる際も出費を抑えられます。

- セブン銀行ATM

- ローソン銀行ATM

- イオン銀行ATM

- E-net ATM

- ゆうちょ銀行ATM

- 三井住友銀行ATM

一方、口座未開設の人がキャッシュカードを受け取れるのは審査結果の通知から約5〜7日後です。

キャッシュカードを受け取るまではPayPay銀行のローンアプリ、または公式サイトから手続きすれば、振込融資を受けられます。

イオン銀行カードローンの上限金利は年13.8%と他行より低め

| 実質年率 | 年3.8〜13.8% |

| 借入限度額 | 10〜800万円 |

| 申込対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 最短5日 |

| 融資時間 | 最短5日 |

| 無利息期間 | × |

| 電話による在籍確認なし | ◯ |

| 郵送物なし | △* |

イオン銀行カードローンは、上限金利が年13.8%と他行よりも低い金利が設定されているため、利息を含む返済総額を抑えられます。

例えば10万円を上限金利で借りて月々に3,000円ずつ返済する場合、年14.5%の銀行カードローンより1,912円、年18.0%の消費者金融より12,831円も利息額を軽減できるのです。

| カードローン名 | 金利/実質年率 | 返済額/月 | 返済回数 | 利息総額 |

|---|---|---|---|---|

| イオン銀行カードローン | 年13.8% | 3,000円 | 43回 | 26,808円 |

| 銀行カードローン | 年14.5% | 3,000円 | 43回 | 28,720円 |

| 消費者金融 | 年18.0% | 3,000円 | 47回 | 39,639円 |

イオン銀行の普通預金口座を開設している人は、ローンカードを受け取る前でも振込融資を受けられます。

ただし、振込融資を受けられるのは申込日から最短5日後であるため、今日明日中にお金を借りたい人には不向きです。

専業主婦(主夫)がイオン銀行カードローンに申し込みする手順

イオン銀行カードローンは、口座開設不要で申し込みできます。

専業主婦(主夫)がイオン銀行カードローンに申し込みする手順は、以下のとおりです。

- イオン銀行の公式サイトから申し込みをする

- 本人確認書類をアップロードする

- 審査結果が通知される

- 急ぎの場合は振込融資の手続きをする

- 5〜7日後にローンカードが届く

- 提携ATMでお金を借りる

振込融資を希望する場合、イオン銀行から本人確認のための電話連絡が入ります。

本人確認ができない限りお金は振り込まれないため、急ぎで借り入れしたいならイオン銀行からの電話を必ず受けましょう。

ローンカードが自宅に届いたあとは、以下の提携ATMでお金を借りられます。

- イオン銀行ATM

- ローソン銀行ATM

- E-net ATMなど

借入時の手数料は無料なため、複数回に分けて借り入れする際も出費を抑えられます。

年金のみで生活している高齢者もお金を借りられる

一般的に、年金以外に収入がない高齢者は、金融機関からお金を借りられません。

しかし、年齢条件を満たす場合や不動産を担保にする場合は借り入れできます。

年金以外に収入がない高齢者は、以下いずれかの方法でお金を借りましょう。

| お金を借りる方法 | 対象年齢 | 借入限度額 | 金利/実質年率 | 担保なし | 資金使途 |

|---|---|---|---|---|---|

| 消費者金融のレイク | 20〜70歳 | 1〜500万円 | 年4.5〜18.0% | ◯ | 自由 |

| 社会福祉協議会の不動産担保型生活資金 | 65歳以上 | 不動産担保評価額の70%程度 | 年3.0%、長期プライムレートのいずれか低い方 | × | 生活資金 |

| 民間金融機関のリバースモーゲージ | 55歳以上 | 不動産担保評価額の50%程度 | 変動金利 | × | 自由 |

不動産がある高齢者は、土地や建物を担保にお金を借りられます。

借入後も担保となる建物に住み続けられるため、新たに住居を探す必要もありません。

ただし、契約者が亡くなったあとは不動産を売却して、一括返済をする必要があります。

つまり、土地や建物を子どもに相続できないということです。

不動産を担保にお金を借りる方法は、子どもが自分の家を持っている場合や、相続する子どもがいない高齢者に適しています。

担保にする不動産がない高齢者は、年金以外に収入がない人もお金を借りられるレイクを検討しましょう。

消費者金融のレイクは年金収入のみでも70歳未満なら申し込める

消費者金融のレイクは、70歳未満の人であれば年金暮らしの人も申し込みできます*。

※71歳になった時点で新たな借り入れができなくなります

Q.収入が年金だけでも利用できますか?

引用元:レイク-よくあるご質問

A.収入が年金のみのお客さまでもお申込み可能です。引用元:レイク-よくあるご質問

年金以外に収入がない場合は、申し込み時に年金証書や年金振込通知書などの提出を求められるため、事前に準備しておきましょう。

レイクはカードローンであるため、一度審査に通れば借入限度額内に限り何度もお金を借りられます。

ただし、借入限度額は年収によって決まるため、年金のみで生活している人は多くを借りられません。

例えば、年金による年間収入が150万円の人は、総量規制によって50万円以上の借り入れができないのです。

多額の借り入れが必要で不動産を所有している人は、社会福祉協議会の不動産担保生活を利用すれば、必要金額を工面できる可能性があります。

不動産担保型生活資金は65歳以上の低所得者が不動産を担保にお金を借りられる

社会福祉協議会の不動産担保型生活資金は、65歳以上の住民税非課税世帯が不動産を担保にお金を借りられます。

利用を希望する人は、最寄りの社会福祉協議会に出向くか、電話をかけて手続きしてもらいましょう。

社会福祉協議会の不動産担保型生活資金を利用できる人は、以下すべてに該当する場合に限ります。

- 単身や配偶者と2人暮らし、または世帯主や配偶者の親と同居している世帯

- 世帯全員が65歳以上の世帯

- 世帯全員の収入が市区町村税非課税程度の低収入

- 土地の評価額が1,000万円〜1,500万円以上あること

- 担保となる不動産に現在居住していること

お金の使い道は生活資金に限りますが、適用利率は年3.0%程度で、担保評価額の70%程度を上限に毎月30万円までお金を借りられます。

元利金は契約者が亡くなったあとに一括で返済するため、月々の支払いは0円です。

ただし借入限度額の上限に達した場合は、追加で借り入れができません。

住居をすぐに売却する必要はありませんが、追加で借り入れができない間も利息が発生するため、元利金が不動産の評価額を上回ってしまう可能性があります。

他にも、契約者が亡くなった時点で借入限度額の上限に達している場合は配偶者が住居に住めないため、計画的に借り入れすることが大切です。

マンションは不動産担保型生活資金の対象外

マンションなどの集合住宅に住んでいる人は、社会福祉協議会の不動産担保型生活資金を利用できません。

他にも、世帯全員が65歳以上であることや世帯収入が住民税非課税程度など、社会福祉協議会の不動産担保型生活資金を利用できる人は限定的です。

社会福祉協議会の不動産担保型生活資金を利用できない場合は、民間のリバースモーゲージを利用しましょう。

マンションを所有している人はリバースモーゲージを利用する

民間金融機関のリバースモーゲージは建物や土地、マンションを担保にお金を借りられます。

すべての金融機関が対応しているわけではありませんが、以下の銀行であればマンションを所有している人も利用できます。

| 借入先 | 対象年齢 | 利用条件 | 借入限度額 | 対象物件 |

|---|---|---|---|---|

| 東京スター銀行「充実人生」(利払いあり型) | 55〜84歳 | ・1人暮らし、または配偶者と2人暮らししていること ・契約者の年収が120万円以上あること* ※年金のみも可能 | 300万円〜1億円 | 担保評価額が戸建ては1,000万円以上、マンションは2,000万円以上あること |

| 三井住友信託銀行 不動産活用ローン(利払い型) | 55歳〜 | ・1人暮らし、または配偶者と2人暮らししていること ・年金などの安定した収入があること ・三井住友信託銀行で遺言信託を利用すること | 担保物件の評価額の50%以内 | ・東京都、神奈川県、千葉県、埼玉県、愛知県、大阪府、京都府、兵庫県内にある住宅 ・担保評価額が4,000万円以上あること |

| 京都銀行 京銀リバースモーゲージ型住宅関連ローン | 60〜79歳 | 年金などの安定した収入があること | 100万円〜1,500万円* ※担保の評価額の50%以内 | ・京都府、大阪府、兵庫県、滋賀県、奈良県の戸建て住宅 ・京都市、大阪市内の分譲マンション |

借りられる金額は担保評価額の5割程度ですが、資金使途は事業や投資を除けば原則自由なため、以下の場合にも利用できます。

- 病気の治療費

- 孫へのプレゼント代

- 旅行

- 住み替えに必要な資金

- 老人ホームの入居一時金など

月々の支払いは利息のみであるため、家計負担も抑えられます。

ただし、民間金融機関のリバースモーゲージは変動金利であり、金利が上がると返済負担が大きくなります。

例えば東京スター銀行「充実人生」の金利は年3.2%で、300万円を借りた場合の1ヶ月の利息は約8,000円ですが、年1.0%金利が上がると10,500円に上がります。

| 金利 | 借入額 | 1ヶ月の利息 |

|---|---|---|

| 年3.2% | 300万円 | 8,000円 |

| 年4.2% | 300万円 | 10,500円 |

借入額が多いほど金利変動の影響も大きく、利息の支払いが家計を圧迫する可能性もあるため、必要以上に借りすぎないことが重要です。

個人事業主がお金を借りるなら事業者向けローンを利用する

個人事業主がお金を借りるなら、事業者向けローンを利用しましょう。

個人事業主は正社員や公務員などより収入が不安定なことから、一般的なローンに申し込みできない場合があります。

しかし、以下の事業者向けローンであれば、個人事業主も申し込めます。

| 個人事業主向けローン | 資金使途 | 借入限度額 | 金利/実質年率の目安 | 融資時間 | 利用できる人 |

|---|---|---|---|---|---|

| ビジネスローン | 事業資金 | 〜500万円 | 年1.8〜13.8%程度 | 最短即日 | 事業開始から1年以上経過している個人事業主、または法人 |

| 個人事業主向けカードローン | 事業資金、または自由 | 〜500万円 | 年6.0〜17.8%程度 | 最短即日 | 事業開始から1年以上経過している個人事業主 |

| 日本政策金融公庫 | 事業資金 | 〜7,200万円 | 年2.0〜3.0%程度 | 約1ヶ月 | ・これから事業を開始する人・すでに事業を開始している人・法人など |

資金使途は原則として事業資金に限りますが、一時的にお金が足りない場合や設備投資をしたい場合などに重宝します。

なかでも、ビジネスローンや個人事業主向けカードローンは最短即日でお金を借りられるため、急ぎで借り入れしたい人におすすめです。

ビジネスローンや個人事業主向けカードローンは最短即日でお金を借りられる

なるべく早く事業資金を調達したい場合は、1日〜3週間程度でお金を借りられる消費者金融や銀行、信販会社のローンを利用しましょう。

以下のローンであれば、来店不要で申し込みできます。

| ビジネスローン | 金融機関の種類 | 申込対象者 | 資金使途 | 金利/実質年率 | 借入限度額 | 融資時間 | 個人事業主の必要書類 |

|---|---|---|---|---|---|---|---|

| アイフル AGビジネスサポート 事業者向けビジネスローン | 消費者金融 | 法人経営者、個人事業主 | 事業資金 | 年3.1〜18.0% | 50万円~1,000万円 | 最短即日 | ・本人確認書類 ・確定申告書 ・所定の事業内容確認書 |

| PayPay銀行ビジネスローン | 銀行 | 法人経営者、個人事業主 | 事業資金 | 年1.8〜13.8% | 〜500万円 | 約1週間〜10日 | 原則不要 |

| オリックス・クレジット VIPローンカードBUSINESS | 信販会社 | 法人経営者、個人事業主*1 | 事業資金 | 年6.0〜17.8% | 50〜500万円 | 約1週間 | ・本人確認書類 ・確定申告書 ・所定の経営状況申告書 |

| セゾンファンデックス 個人事業主向けカードローン | 信販会社 | 個人事業主 | 事業資金*2 | 年6.5〜17.8% | 1〜500万円 | 約3週間 | ・本人確認書類 ・確定申告書 ・所定の借入計画書 |

※2 開業資金を除く

上記のうち、アイフル AGビジネスサポート 事業者向けビジネスローンやPayPay銀行ビジネスローンは、事業開始から1年未満の人でも申し込みできます*。

※事業開始から1年未満の人がアイフル AGビジネスサポートに申し込みする場合は、 開業支援ローンを案内されます

PayPay銀行ビジネスローンは申込時に確定申告書の提出も不要なため、昨年度は赤字で確定申告をしていない個人事業主も申し込めます。

ただし、売上がまったくない個人事業主はお金を借りられません。

個人事業主ローンに申し込みする際は、見積書や納品書など売上を証明する書類の提出を求められる場合があるため、事前に用意しておきましょう。

資金使途は事業資金に限る

ビジネスローンや個人事業主向けカードローンは、総量規制の例外貸付に該当することから、年収の3分の1を超える借り入れが可能です。

ただし、ビジネスローンや個人事業主向けカードローンの資金使途は、以下のような事業資金に限ります。

- 新規事業の立ち上げ資金

- 設備投資資金

- 運転資金

- 銀行から融資を受けるまでのつなぎ資金

- 取引先への支払い資金など

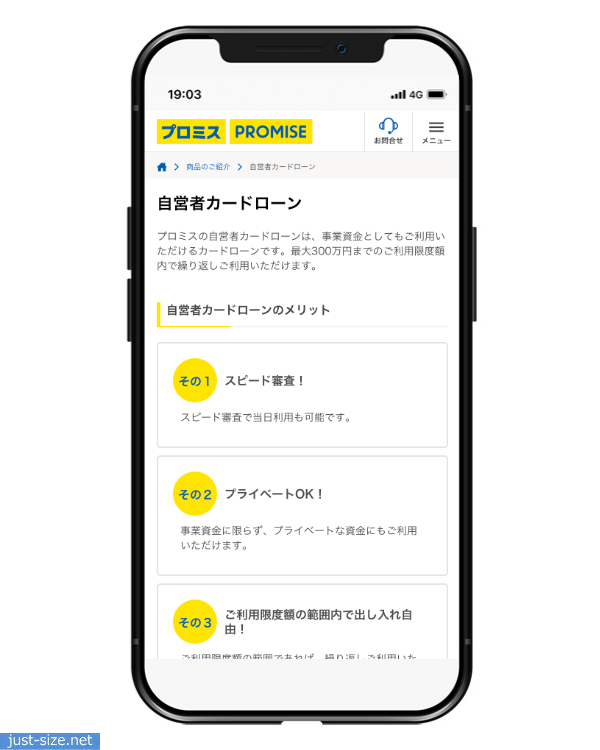

売上が減り自身の生活も困窮している個人事業主には、借りたお金を生活資金として利用できるプロミス自営者カードローンの利用をおすすめします。

プロミスの自営者カードローンは生活資金として利用できる

| 実質年率 | 年6.3〜17.8% |

| 借入限度額 | 〜300万円 |

| 申込対象者 | 個人事業主 |

| 資金使途 | 生活費、または事業費 |

| 融資時間 | 最短即日 |

| 必要書類 | ・本人確認書類・確定申告書・事業内容がわかる証明書 |

プロミスの自営者カードローンは、借入金を事業資金や生活資金として利用できます。

近くの自動契約機に来店する必要はありますが、早ければ即日で契約できるため、急ぎで借り入れしたい場合にも困りません。

さらにプロミスの自営者カードローンは総量規制の例外貸付に該当するため、年収の3分の1以上を借りられる可能性があります。

ただし、申込時には確定申告書の提出が必須な上に納品書や請求書、営業許可証や資格を証明する書類などの提出を求められる場合があります。

プロミス自営者カードローンは開業から1年未満の個人事業主は申し込みできないため、これから事業を始める人は日本政策金融公庫からお金を借りましょう。

開業資金が必要な個人事業主は日本政策金融公庫からお金を借りる

開業資金が必要な個人事業主は、日本政府が100%出資する日本政策金融公庫からお金を借りられます。

これから開業する人や創業開始から間もない人は、まだ実績がないことから返済能力が認められず、一般的には金融機関からお金を借りられません。

しかし、日本政策金融公庫は民間金融機関の補完を主な目的としており、新たに事業を開始する人にもお金を貸し出しているのです。

その旨は、日本政策金融公庫の公式サイトにも記載があります。

日本公庫は、「一般の金融機関が行う金融を補完すること」を旨としつつ、国の中小企業・小規模事業者政策や農林漁業政策等に基づき、法律や予算で決められた範囲で金融機能を発揮している政策金融機関です。

新たな事業を始める方、災害や経営環境の変化に対応する方などの資金需要に、少額から応えてきており、日本の中小企業・小規模事業者や農林漁業者等の資金調達において重大な使命を担っております。

引用元:日本政策金融公庫-総裁メッセージ

日本政策金融公庫の融資は営利目的ではないため、適用利率は年2.0〜3.0%程度と、民間金融機関よりも低い金利が設定されています。

以下は、日本政策金融公庫が提供する融資制度の一例です。

| 貸付の種類 | 利用できる人 | 借入限度額 |

|---|---|---|

| 一般貸付 | 個人事業主や小規模企業の事業主 | 〜7,200万円 |

| 新規開業資金 | ・これから事業を開始する人 ・事業開始からおおむね7年以内の人 | 〜7,200万円 |

| 新事業活動促進資金 | ・新たに経営の多角化や事業転換を図る人 ・第二創業後おおむね5年以内の人 | 〜7,200万円 |

| 再挑戦支援資金 | ・廃業歴がある個人 ・廃業歴がある経営者が営む法人 | 〜7,200万円 |

| 経営環境変化対応資金 | 一時的に業績が悪化している事業主 | 〜4,800万円 |

日本政策金融公庫に申し込みすると、条件に合った貸付制度を提案してもらえます。

これから開業する人や事業開始から間もない人は、新規開業資金を提案されるでしょう。

新規開業資金はこれから事業をはじめる人がお金を借りられる

新規開業資金は、これから開業する人や事業開始から間もない人向けの貸付制度で、7,200万円を上限に年1.2〜3.45%程度の金利でお金を借りられます。

| 資金使途 | ・事業を始めるための費用 ・事業開始後に必要になる設備投資 ・運転資金など |

| 利用できる人 | ・これから事業を開始する人 ・事業開始からおおむね7年以内の人 |

| 借入限度額 | 最高7,200万円* |

| 金利 | 年1.2〜3.45% |

| 無担保無保証人 | × |

| 返済期間 | 設備資金:20年以内 運転資金:7年以内 |

| 据置期間 | 2年以内 |

お金を借りたあとは返済が伴いますが、2年間の据置期間中は元金の返済はせず利息のみの支払いで済むため、事業が軌道に乗ったあとから元金の返済を進められます。

新規開業資金を利用する際は原則として担保や保証人を提供する必要がありますが、条件を満たす場合に限り担保や保証人は不要です。

新創業融資制度と併用すれば無担保無保証人でお金を借りられる

新規開業資金を利用する際は新創業融資制度と併用することで無担保、無保証人でお金を借りられます。

新創業融資制度を併用できる人は、以下の条件を満たす場合に限ります。

- これから事業をはじめる人、または事業開始後税務申告を2期終えていない人

- 税務申告を1期も終えていない場合は、事業に使用する資金に対し10分の1以上の自己資金を持っていること*

※現在の勤務先と同じ業種の事業を始める人は、自己資金を持っているとみなします

つまり、これから開業する人や事業開始後1年未満の人は、事業資金が十分にないと利用できないということです。

例えば、事業を開始するのに300万円が必要な場合、30万円以上の資金がない人は新創業融資制度を利用できません。

日本政策金融公庫でお金を借りる際、担保や保証人を提供できない場合は、一定以上の事業資金を確保した上で申し込みしましょう。

日本政策金融公庫からお金を借りる手順

個人事業主や自営業者が日本政策金融公庫からお金を借りる手順は、以下のとおりです。

- Webから申し込みする

- 必要書類を提出する

- 最寄りの日本政策金融公庫に出向き面談をする

- 契約手続きをする

- 銀行口座へお金が振り込まれる

Webから申し込みをしたあとは、必要書類の提出を求められます。

必要書類は利用する融資制度によって異なりますが、本人確認書類と創業計画書*の提出は必須です。

※創業計画書は、日本政策金融公庫の公式サイトからダウンロードできます

他にも設備資金を借りる場合は見積書、クリーニング業や旅館業など生活衛生関係の事業を営む人は都道府県知事の推せん書を提出する必要があります。

必要書類を提出したあとは、日本政策金融公庫から面談の日程が知らされます。

面談時には事業計画を聞かれるため、詳しく説明できるよう準備しておきましょう。

面談後、融資が決まった場合は契約書類が自宅に届き、必要事項を記入して返送すれば指定口座にお金が振り込まれます。

ただし、日本政策金融公庫からお金を借りるまで約1ヶ月かかるため、前もって手続きすることが大切です。

無職の人は国や自治体からお金を借りる!手続きは市役所で可能

生活が困窮している低所得者やひとり親世帯、失業中の人は国や自治体からお金を借りられます。

| 国や自治体の制度 | 利用できる人 | 利率 | 借入金額 | 融資時間 |

|---|---|---|---|---|

| 全国社会福祉協議会の生活福祉資金 | ・どこからもお金を借りられない低所得者 ・療養、介護を要する65歳以上の高齢者が属する世帯 ・障害者が属する世帯 | 連帯保証人あり:無利子 連帯保証人なし:年1.5%程度 | 50万円程度 | 1ヶ月程度 |

| 母子父子寡婦福祉資金 | ひとり親世帯、または寡婦 | 連帯保証人あり:無利子 連帯保証人なし:年1.0% | 150万円まで | 1ヶ月程度 |

| 求職者支援資金 | ハローワークで求職中の人 | 年3.0% | 配偶者や子供がいる場合:10万円× 受講予定訓練月数 単身者:5万円× 受講予定訓練月数 | 1ヶ月程度 |

適用利率は無利子〜年3.0%程度と民間の金融機関よりも低いため、利息を含む返済総額を抑えられます。

病気や親の介護、低収入で生活に困っている場合は、全国社会福祉協議会の生活福祉資金を利用しましょう。

低所得者や高齢者世帯であれば生活福祉資金貸付制度でお金を借りられる

全国社会福祉協議会の生活福祉資金貸付制度は、低所得者や高齢者世帯が無利子〜年3.0%程度の金利でお金を借りられます。

全国社会福祉協議会の生活福祉資金貸付制度を利用できる人は、以下に該当する世帯です。

| 対象者 | 内容 |

|---|---|

| 低所得世帯 | ・民間の金融機関からお金を借りられない人 ・住民税非課税世帯、もしくはそれに近い低収入の人 |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた人がいる世帯 |

| 高齢者世帯 | 療養、介護を要する65歳以上の高齢者が属する世帯 |

全国社会福祉協議会の生活福祉資金貸付制度は無職の人も利用可能で、50万円程度を上限に生活で必要な資金を借りられます。

50万円程度を上限に教育資金や介護費用を借りられる

全国社会福祉協議会の生活福祉資金は50万円程度を上限に、生活の立て直しや教育資金、介護費用などが必要な場合にお金を借りられます。

以下表は、生活福祉資金の資金使途や限度額などをまとめたものです。

| 種類 | 融資金の使途 | 貸付限度額 | 据置期間 | 返済期限 | 利息 |

|---|---|---|---|---|---|

| 総合福祉資金 | ・失業者の生活費 ・債務整理をする資金など | 40〜60万円 | 最長6ヶ月間 | 据置期間経過後10年以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 福祉資金 | ・介護費用 ・福祉用具の購入費用など | 50万円以内 | 最長6ヶ月間 | 据置期間経過後20年以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

| 教育支援資金 | 高校以上の子供の教育資金 | 学費:月3.5〜6.5万円以内 入学資金:50万円以内 | 最長卒業後6ヶ月間 | 卒業後6ヶ月の据置期間経過後20年以内 | 無利子 |

生活福祉資金の適用金利は年1.5%以下と低い上に、連帯保証人を立てられる場合は無利子でお金を借りられます。

いずれの資金にも据置期間が設けられており、借入後6ヶ月間は元金を支払う必要がありません。

連帯保証人を立てた場合は無利子でお金を借りられるため、据置期間は1円も支払わずに済みます。

生活福祉資金貸付制度の利用方法

生活福祉資金の利用を希望する人は、まず最寄りの社会福祉協議会に直接出向くか、電話をかけて相談します。

詳しく状況を聞かれた後、融資が必要だと判断された場合は、申請の手続きを進めてもらえます。

生活福祉資金の申請をする際は、以下3つの書類を持参した上で、最寄りの社会福祉協議会に出向きましょう。

- 健康保険証

- 口座番号がわかる通帳やキャッシュカード

- 世帯全員記載の住民票

- 世帯全員分の所得証明書

- 連帯保証人の課税証明書および納税証明書

申請が完了した後は審査が実施され、融資が認められた場合は銀行口座にお金が振り込まれます。

全国社会福祉協議会の生活福祉資金からお金をかりられるのは、約1ヶ月後です。

書類の提出が遅れた場合は融資を受けるまで1ヶ月以上かかるため、少しでも早くお金を借りたければ、所得証明書などを事前に準備しておくことが重要です。

同様に生活が苦しいひとり親世帯は、市役所で手続きすれば、年1.0%程度の低い金利でお金を借りられます。

ひとり親世帯がお金を借りるなら母子父子寡婦福祉資金貸付制度を利用する

母子父子寡婦福祉資金貸付制度は、低収入または子供を扶養しているひとり親世帯や、寡婦の人が利用できます。

母子父子寡婦福祉資金貸付制度の利用対象者は、以下いずれかに該当する人です。

- 20歳未満の子どもを扶養する母子家庭の母親

- 20歳未満の子どもを扶養する父子家庭の父親

- 寡婦および40歳以上の配偶者のいない女性*で子を扶養している人

- 寡婦および40歳以上の配偶者のいない女性*で年収が2,036,000円以下の人

※婚姻をしたことのない独身の人を除く

借りられる金額は最高150万円で、資金使途は以下表のとおりに定められています。

| 種類 | 融資金の使途 | 融資金額上限 | 据置期間 | 返済期限 |

|---|---|---|---|---|

| 修学資金 | 子供の教育費 | 月額51,000円〜183,000円 | 学校卒業後6ヶ月 | 20年以内 |

| 修業資金 | 知識技能習得に必要な資金 | 一般:月額68,000円 特別:46万円 | 知識技能習得後1年 | 20年以内 |

| 就職支度資金 | 就職に必要な資金 | 10万円 | 1年 | 6年以内 |

| 医療介護資金 | 医療費や介護費用 | 医療:34万円 介護:50万円 | 医療または介護終了後6ヶ月 | 5年以内 |

| 生活資金 | 生活費 | 一般:月額105,000円 技能:月額 141,000円 | 就職後、もしくは技能習得後6ヶ月 | 技能習得:20年以内 失業:5年以内 |

| 住宅資金 | 住宅の購入や補修などに必要な資金 | 150万円 | 6ヶ月 | 6年以内 |

| 就学支度資金 | 就学に必要な資金 | 〜59万円 | 当該学校卒業後 6ヶ月 | 就学:20年以内修業:5年以内 |

| 結婚資金 | 子供の結婚費用 | 30万円 | 6ヶ月 | 5年以内 |

連帯保証人を立てられる場合は無利子、保証人がいない場合でも年1.0%と低金利です。

母子父子寡婦福祉資金貸付制度には6ヶ月〜1年程度の据置期間が設けられており、返済開始から半年程度は利息のみの支払いとなるため、返済負担を抑えられます。

母子父子寡婦福祉資金貸付制度の利用方法

母子父子寡婦福祉資金貸付制度は、市役所などに設置されている市福祉事務所や町役場の福祉担当に相談すれば、手続きを進めてもらえます。

母子父子寡婦福祉資金貸付制度に申し込みする手順は、以下のとおりです。

- 市役所の市福祉事務所や町役場の福祉担当に相談し、面談日を予約する

- 自立支援員と面談する

- 審査が開始される

- 審査結果通知後、貸付申請をおこなう

- 銀行口座へお金が振り込まれる

自立相談員と面談後、融資が必要だと判断された場合は以下の書類を提出します。

- 貸付申請書

- 申請者、申請者と生計をともにしている者、連帯保証人の給与証明書

- 連帯保証人の印鑑登録証明書

- 連帯保証人及び連帯借主の誓約書

- 貸付申請者調書

- 申請者、連帯借主および連帯保証人の住民票の写し

- 資金に応じ、在学証明書や経営診断書など

- マイナンバーカード、または個人番号通知書

銀行口座にお金が振り込まれるのは、すべての書類を提出した日から約1ヶ月後です。

少しでも早く融資を受けたいなら、印鑑登録証明書や住民票などを事前に準備しておきましょう。

求職者支援資金融資はハローワークで求職中の人がお金を借りられる

求職者支援資金融資は、職業訓練受講給付金を受給しても生活に困っている人がお金を借りられます。

職業訓練受講給付金とは

雇用保険を受給できない求職者が、公的職業訓練を受講する間に給付を受けられる求職者支援制度のことであり、月額10万円と訓練機関までの交通費が給付されます。

例えば、以下に該当する人が現在ハローワークで求職活動をしているのであれば、求職者支援資金融資を利用できます。

- 短期の就労者で雇用保険に加入していない人

- 自営業を廃業した人

- 再就職先が見つからないまま雇用保険の受給が終了した人

- 就労期間が1年未満で退職した人

- 大卒や主婦など就労経験がない人など

求職者支援資金融資は以下表の金額を上限に、職業訓練が終了する月まで毎月お金を借りられます。

| 融資額の上限 | 利用できる人 | 適用利率 |

|---|---|---|

| 月額10万円× 受講予定訓練月数* | 配偶者、子供、父母のいずれかと生活している人 | 年3.0% |

| 月額5万円× 受講予定訓練月数* | 上記以外の人 | 年3.0% |

参照元:厚生労働省-求職者支援資金融資のご案内

求職者支援資金融資は、ハローワークで相談すれば手続きしてもらえます。

求職者支援資金融資の手続き方法

求職者支援資金融資の利用を希望する人はまずハローワークで相談し、貸付条件を満たしていると判断された場合は、以下の流れで手続きが進みます。

- 求職者支援資金融資要件確認書が交付される

- 求職者支援資金融資要件確認書と職業訓練受講給付金の受給決定がわかる給付金支給記録の写しなど書類*を持参し、ハローワークが指定する労働金庫に来店する

- ハローワークが指定する労働金庫で、貸付の手続きと口座開設をする

- 審査に通り次第、お金が振り込まれる

お金の借り入れ、および返済はすべて労働金庫の口座を介しておこなわれます。

労働金庫の口座はハローワークが指定する支店のものに限るため、求職者支援資金融資要件確認書の交付を受けたあとに口座開設をしましょう。

訓練終了月から3ヶ月後までは据置期間

求職者支援資金融資の返済日は毎月末日ですが、訓練終了月から3ヶ月後までは据置期間です。

訓練終了月から3ヶ月経ったあとは、以下の期限までに返済をおこないます。

| 借入額 | 返済期限 |

|---|---|

| 50万円以下 | 借入開始日から5年以内 |

| 50万円超え | 借入開始日から10年以内 |

毎月末日に返済額分が労働金庫の口座から自動で引き落とされるため、支払いの手続きをする必要はありません。

職業訓練を途中でやめる場合は1ヶ月以内に手続きが必要

就職先が決まり、途中で職業訓練の受講をやめる場合は、1ヶ月以内に以下の手続きが必要です。

- ハローワークに職業訓練の受講をやめる旨を伝える

- 労働金庫で契約変更の手続きをする

1ヶ月以内に手続きをしなかった場合は一括返済を求められるため、就職先が決まった際は、早めに手続きしましょう。

審査に通らない人がお金を借りる方法!事故情報が登録されている人でも借り入れが可能

過去に延滞や債務整理をした人、他社からの借入額が年収の3分の1を超える人は、返済能力を疑われることから一般的にはカードローンなどの審査に通りません。

しかし以下の方法であれば、事故情報が登録されている人や他社からの借入額が多い人もお金を借りられる可能性があります。

- 中小消費者金融

- 生活困窮者向けの貸付制度

- 大手消費者金融のおまとめローン

信用情報に事故情報が登録されている人は、中小消費者金融や生活困窮者向け貸付制度を利用しましょう。

ただし、中小消費者金融や生活困窮者向け貸付制度は原則として年収の3分の1を上回る借り入れはできないため、他社からの借入額が多い人はおまとめローンの利用が必須です。

消費者金融のおまとめローンは年収の3分の1を超える借り入れがある人も利用できる上に、毎月の返済額や適用金利が下がるため、家計負担を軽減できます。

では、審査に通らない人がお金を借りる方法について詳しく解説します。

中小消費者金融は事故情報が登録されている人もお金を借りられる

中小消費者金融は、他社からの借り入れが多い人や事故情報が登録されている人も多く利用しています。

例えば、中小消費者金融のフタバは、他社からの借入件数が4社以内の人であれば申し込みできることを公表しています。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用元:キャッシングのフタバ公式サイト-お申込

さらに中小消費者金融のアローは、利用者のうち9割近くの人が、過去に延滞や債務整理をして事故情報が残っている状態であることが電話調査でわかりました。

中小消費者金融のいつもは、公式サイトの簡単診断に事故情報を入力する項目があるため、過去に延滞や債務整理をした人も事前に審査の通過可否を調べられます。

したがって以下に該当する人は、中小消費者金融のフタバやアロー、いつもに申し込みしましょう。

- 他社借入が4社以内の人

- 過去5年以内に債務整理をした人

- 過去5年以内に延滞したが、現在は延滞が解消されている人

数多くの中小消費者金融がある中、以下の3社であれば、他社からの借り入れがある人や事故情報がある人も申し込みできます。

| 中小消費者金融名 | 借入限度額 | 金利/実質年率 | 融資時間 | 無利息期間 | 事故情報がある人の申し込み | 他社借入がある人の申し込み |

|---|---|---|---|---|---|---|

| フタバ | 〜50万円 | 10万円未満:年14.959%~19.945% 10万円以上:年14.959%~17.95% | 最短60分程度 | ◯(30日間) | ◯ | ◯ |

| いつも | 〜500万円 | 年4.8〜18.0% | 最短60分程度 | ◯(60日間)* | ◯ | ◯ |

| アロー | 〜200万円 | 年15.0〜19.94% | 最短60分程度 | × | ◯ | ◯ |

ただし、現在は延滞が解消している人や、債務整理後に残債務を完済している人でないと中小消費者金融の審査に通りません。

延滞が解消していない人や債務整理後の残債務が残っている人は、生活困窮者向けの貸付制度であればお金を借りられる可能性があります。

生活困窮者向けの貸付制度なら生活の立て直しに必要なお金を借りられる

生活困窮者向けの貸付制度は、過去に延滞や債務整理をし、カードローンなどの審査に通らない人も申し込みできます。

| 貸付制度 | 利用できる人 | 資金使途 | 借入限度額 | 金利 | 返済期間 | 融資時間 | 申込先 |

|---|---|---|---|---|---|---|---|

| 消費者信用生活協同組合の生活再建資金貸付制度 | 岩手県と青森県内に居住、または勤務している人 | 生活上必要な資金 | 100万円 | 年8.525% | 最長6年 | 最短2週間 | ・消費者信用生活協同組合の事業所 ・地域別に実施される相談会場 |

| 千葉県にある生活クラブの家計再生支援貸付 | 千葉県在住、あるいは千葉県に勤めている人 | 生活再生に必要な資金 | 300万円 | 年9.0% | 最長5年 | 最短2週間 | 生活クラブ生活協同組合(千葉) |

| 生活サポート基金の生活再生ローン | 東京都や神奈川県、埼玉県、千葉県に住所がある人 | 生活の立て直しに必要な資金 | 300万円 | 年12.5% | 最長5年 | 最短1週間 | 生活サポート基金 |

| グリーンコープの生活再生貸付 | 山口県や九州地方に在住、もしくは勤務している人 | 生活再生に必要な資金 | 150万円 | 年9.5% | 最長5年 | 最短2週間 | 山口県、九州地方にあるグリーンコープ生活再生相談室 |

例えば、消費者信用生活協同組合の生活再建資金貸付制度は、過去に債務整理や延滞などをして信用情報に事故情報が登録されている人も審査に通過した実績があります。

千葉県にある生活クラブの家計再生支援貸付や、生活サポート基金の生活再生ローンであれば、借金滞納など生活が困窮している場合も利用可能です。

さらに生活困窮者向けの貸付制度はお金を借りて終了ではなく、今後の生活についても相談できるため、お金と支援の両面から生活再建が叶います。

ただし、生活サポート基金では貸金業法の適用範囲内でお金を貸し出しているため、現時点で他社から年収の3分の1以上を借り入れしている人は利用できません。

年収の3分の1を上回る借り入れがあり、生活困窮者向けの貸付制度を利用できない人は、消費者金融のおまとめローンを利用しましょう。

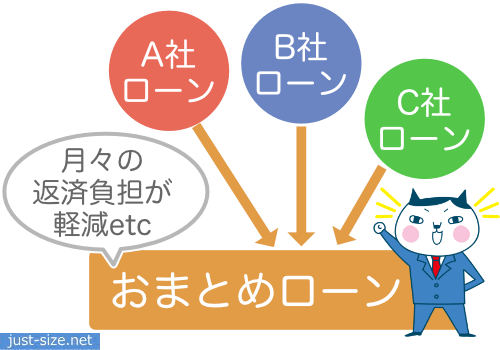

おまとめローンは年収の3分の1を上回る借り入れがある人でもお金を借りられる

おまとめローンとは複数の会社から借りているローンを1社にまとめる商品のことであり、すでに年収の3分の1を上回る借り入れをしている人でもお金を借りられる可能性があります。

年収の3分の1以上の借り入れがあっても利用できるのは、おまとめローンは総量規制の例外貸付けに該当するためです。

総量規制の「例外貸付け」に該当する「借換え」であるための条件

引用元:総量規制が適用されない場合について – 日本貸金業協会

(一部・概要)

(1)借換えの対象となる債務は、貸金業者からの借入債務全般。銀行からの借入債務や、親族・知人などからの借入債務は対象になりません。

(2)「借換え後」の金利が、借換え前の金利を上回らない。

(3)返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

(4)1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らない。

(5)担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならない。

以下のおまとめローンであれば、消費者金融やクレジットカードのキャッシング枠を利用した借り入れを一本化できます。

| 借換え専用ローン名 | 実質年率/金利 | 借入限度額 | 銀行カードローン | クレジットカードのリボ払い |

|---|---|---|---|---|

| アイフルかりかえMAX アイフルおまとめMAX | 年3.0〜17.5% | 〜800万円 | ◯ | ◯ |

| プロミスおまとめローン | 年6.3〜17.8% | 〜300万円 | × | × |

| レイクdeおまとめ | 年6.0〜17.5% | 〜500万円 | ◯ | × |

さらにおまとめローンを利用すれば、適用金利や毎月の返済額を軽減できます。

おまとめローンを利用すると金利や毎月の返済額が下がる

おまとめローンは、利用する前よりも金利や返済額が不利な条件にならないよう法律で定められているため、結果として毎月の返済負担を軽減できます。

例えば、他社からの借り入れが3件ある人がおまとめローンを利用すると、以下のとおり毎月の返済額や金利を抑えることが可能です。

おまとめローン利用前

| 借入金額 | 適用金利/実質年率 | 毎月の返済額 | 利息総額 | |

|---|---|---|---|---|

| A社 | 50万円 | 年18.0% | 15,000円 | 198,327円 |

| B社 | 80万円 | 年18.0% | 24,000円 | 317,349円 |

| C社 | 20万円 | 年18.0% | 6,000円 | 79,313円 |

| 総額 | 150万円 | – | 45,000円 | 594,989円 |

おまとめローン利用後

| 借入金額 | 実質年率 | 毎月の返済額 | 利息総額 | |

|---|---|---|---|---|

| おまとめローン | 150万円 | 年15.0% | 30,000円 | 868,611円 |

ただし、おまとめローンを利用し毎月の返済負担が軽減されることで、支払う利息が増えてしまう場合があります。

他にもおまとめローンは返済専用のローンであるため、追加で借り入れしたい人には向いていません。

どこからもお金を借りられない人は担保を用意できれば、審査なしでお金を借りる方法もあります。

審査なしで即日中にお金を借りる方法!無職や事故情報がある人の最終手段

どこからもお金を借りられない人は、審査なしで即日中にお金を借りられる以下の5つの方法を検討しましょう。

| 審査なしでお金を借りる方法 | 借入限度額 | 利息 | 融資時間 | 担保となるもの |

|---|---|---|---|---|

| 質屋 | 預ける物品の売却価格に対して8割程度 | 年109.5% | 最短即日 | 宝飾品やブランド物など |

| ゆうちょ銀行の貯金担保自動貸付け | 定額貯金、定期貯金額の90%以内 | 年0.252〜0.52% | 最短即日 | ゆうちょ銀行の定期貯金、または定額貯金 |

| 生命保険の契約者貸付 | 解約返戻金の6〜8割程度 | 年1.2〜7.0%程度 | 最短即日 | 生命保険の解約返戻金 |

| 公衆接遇弁償費 | 1,000円〜3,000円程度 | – | 最短即日 | – |

| 家族や友人 | 場合による | 場合による | 最短即日 | – |

上記の方法であれば最短即日でお金を借りられるため、深夜や早朝にいきなりお金が必要になった場合も困りません。

質屋やゆうちょの貯金担保自動貸付け、生命保険の契約者貸付であれば担保となるものがあるため、審査なしでお金を借りられます。

担保の範囲内でお金を借りることから万が一返済できなかったとしても、新たに借金が増える心配もありません。

交番からお金を借りる公衆接遇弁償費は、財布をなくした場合など一時的にお金が必要な場合に利用できます。

どこからもお金を借りられない人は、家族や友人から借り入れできないか相談してみましょう。

では、審査なしで即日中にお金を借りる方法を解説します。

質屋は宝飾品やブランド物を預けてお金を借りる

質屋は宝飾品やアクセサリー、ゲーム機や釣り道具などを担保にお金を借りられます。

以下は、質屋に預けられるものの一例です。

- 高級腕時計

- ブランド物のアクセサリー

- 宝石付きのアクセサリー

- 金やプラチナなどの貴金属

- ブランドバックや財布、小物

- 記念硬貨

- 外国のコイン

- カメラ、レンズ、デジタルカメラ

- パソコン

- スマートフォン、タブレット

- 旧札などの現金

- ウィスキー、ブランデー、焼酎などのお酒

- ブランド食器

- インパクトドライバーなどの電動工具

- 釣り道具など

質屋に預けられる物品がある場合は、運転免許証や健康保険証などの本人確認書類を持参した上で来店すれば、即日でお金を借りられます。

質屋で借りられる金額は、預ける物品の売却価格に対して8割程度が上限です。

ただし預けた物品を返してほしい場合は、3ヶ月以内に完済する必要があります。

3ヶ月以内に完済できなかった場合、質屋は預かっていた物品を売却するためです。

どうしても預けた物品を返してほしい場合は、以下の質屋であれば、3ヶ月分の利息のみ支払うと預かり期間を再度延長してもらえます。

- 質屋の大黒屋

- 質屋かんてい局

- 須賀質店

- 質屋・買取りのマルヨ

- 質屋の楠本商店

ただし、質屋の上限金利は年109.5%と高めに設定されているため、完済までが長引くと利息の負担が大きくなります。

利息の負担を軽減したい人は、年1.0%未満の金利でお金を借りられる、ゆうちょ銀行の貯金担保自動貸付けが利用できないか確認してみましょう。

ゆうちょ銀行で定期貯金をしている人は審査なしでお金を借りられる

ゆうちょ銀行で定額貯金または定期貯金をしている人は、貯金担保自動貸付けを利用できます。

貯金担保自動貸付けとは、ゆうちょ銀行の総合口座で管理する担保定額貯金や担保定期貯金を担保とする貸し付けのことです。

通常貯金の残高を超える払戻しの請求があったときに、その不足分が自動的に貸し付けられます。

引用元:ゆうちょ銀行公式サイト-貯金担保自動貸付け

通常貯金とは銀行の普通預金と同じ機能を持つ貯金のことであり、お金の預け入れや払い戻しが自由にできる他、公共料金の支払いなどにも利用できます。

貯金担保自動貸付けは、通常貯金の残高が不足している場合でも、定期貯金や定額貯金の90%以内を限度にお金を借りられます。

例えば100万円を定期貯金または定額貯金で預け入れている場合は、90万円まで借り入れできます。

貯金担保自動貸付けの金利は低い

貯金担保自動貸付けの金利は、年0.252〜0.52%と低めに設定されています。

| 貯金の種類 | 貸付金利 |

|---|---|

| 担保定額貯金 | 返済時の約定金利*(%)+0.25% |

| 担保定期貯金 | 預入時の約定金利*(%)+0.5% |

例えば、100万円の定期貯金を担保に年0.502%の金利で90万円を借りる場合、2年間の利息額は9,036円です。

元金と合わせても909,036円と定期貯金額を下回るため、新たに借金が増えることもありません。

返済期間は最長2年間ですが、満期日まで一度も返済できなかった場合でも、残債務および利息額が定額貯金や定期貯金の預入金額を上回ることはありません。

ゆうちょ銀行の貯金担保自動貸付けでお金を借りる方法

貯金担保自動貸付けでお金を借りる方法は、ゆうちょ銀行の通帳とキャッシュカードを持って、いつも通り窓口やATMでお金を引き出すだけです。

通常貯金の口座に残高がない状態でも借り入れ可能で、返済も通常貯金にお金を預け入れるだけで完了します。

返済日は特に指定されていませんが、満期日に定期貯金額の満額を受け取りたいなら、余裕があるときに支払いを進める必要があります。

生命保険の契約者貸付は解約返戻金を担保にお金を借りられる

生命保険の契約者貸付は、生命保険の解約返戻金を担保にお金を借りられます。

解約返戻金が担保となるため、審査なしでお金を借りられる上に、借入後も保障内容は変わりません。

ただし、契約者貸付はすべての保険に対応しているわけではなく、以下のような解約返戻金がある生命保険に加入している人のみ利用できます。

- 終身保険

- 養老保険

- 積立型保険

- ガン保険

- 新医療保険など

生命保険の契約者貸付で借りられる金額は、解約返戻金の6〜8割程度です。

適用利率は年1.2〜7.0%程度と、保険会社や加入している保険の種類によって異なります。

| 保険会社名 | 適用利率 |

|---|---|

| 日本生命 | 年2.0〜3.05% |

| 大同生命 | 年2.25〜5.5% |

| 明治安田生命 | 年2.15〜5.75% |

| 三井住友海上あいおい生命 | 年1.2〜3.75% |

| メットライフ生命 | 年3.0〜6.25% |

| アクサ生命 | 年2.75〜4.0% |

生命保険の契約者貸付は早ければ即日でお金を借りられるため、急ぎで借り入れしたい人にも適しています。

生命保険の契約者貸付を利用する方法

契約者貸付の利用を希望する人は、以下いずれかの方法で手続きをしましょう。

- 生命保険会社の公式サイトから手続きする

- 会員ページから手続きする

- 電話で契約者貸付を利用したい旨を伝えお金を借りる

借り入れの申請から指定口座にお金が振り込まれるまでにかかる日数は、生命保険会社で異なります。

| 生命保険会社名 | お金を借りるまでの最短日数 |

|---|---|

| 日本生命 | 当日または翌営業日 |

| 大同生命 | 当日または翌営業日 |

| 明治安田生命 | 当日または翌営業日 |

| 三井住友海上あいおい生命 | 1〜4営業日後 |

| メットライフ | 3営業日後 |

| アクサ生命 | 5営業日以内 |

早ければ即日でお金を借りられますが、土日は手続きをしてもらえないため、申し込みする日時によっては融資を受けるまで時間がかかります。

利息が膨らみやすく保障がなくなる場合がある

生命保険の契約者貸付は返済日が指定されていないため、お金に余裕があるときなど、自身の都合に合わせて返済できます。

しかし契約者貸付の利息は複利で計算されるため、場合によってはオーバーローン失効となり保障を受けられなくなる可能性があります。

Q.契約者貸付を返済しないと、どうなりますか?

引用元:アクサ生命公式サイト-よくあるご質問

A.貸付元金と利息の合計が解約返戻金額を上回った場合、「オーバーローン失効」となり、ご契約の保障がなくなります。

例えば三井住友海上あいおい生命の新医療保険に加入している人が、契約者貸付で100万円を借りた場合の利息額は以下表のとおりです。

| 借入日からの年数 | 適用利率 | 1年間の利息額 | 利息総額 |

|---|---|---|---|

| 1年目 | 2.25% | 22,500円* ※100万円×2.25% | 22,500円 |

| 2年目 | 2.25% | 23,006円* ※1,023,006円×2.25% | 45,506円 |

| 3年目 | 2.25% | 23,524円* ※1,045,506円×2.25% | 69,030円 |

| 4年目 | 2.25% | 24,053円* ※1,069,030円×2.25% | 93,083円 |

| 5年目 | 2.25% | 24,594円* ※1,093,083円×2.25% | 117,677円 |

返済を進めないと利息を含む返済総額が雪だるま式に膨らむため、生命保険の契約者貸付を利用したあとは早めに完済することが大切です。

緊急時にお金を借りたい場合は交番で公衆接遇弁償費を利用するのも一つの方法

公衆接遇弁償費は財布の盗難や紛失などを理由にお金がなくて困っている人であれば、警察から一時的にお金を借りられる制度です。

例えば財布をなくし家に帰るお金がない、交通事故などによる負傷者を救護する場合などにお金を借りられるだけでなく、借り入れする際に審査は実施されません。

公衆接遇弁償費の利用を希望する人は近くの交番、もしくは以下の行政機関で相談すれば手続きしてもらえます。

- 交番

- 警察署

- 鉄道警察隊分駐所

- 地域安全センター

- パトカーなど

公衆接遇弁消費でお金を借りる場合は、警察署や交番で以下の手順で手続きします。

- お金がない理由を説明する

- 借受願書に名前や住所などを記入する

- 返済書とお金を受け取る

お金がない理由を説明したあと、借り入れが必要だと判断されれば、1,000円〜3,000円程度を上限にお金を借りられます。

ただし、警察からお金を借りたあとは、1週間〜2週間程度で返済をしましょう。

過去には公衆接遇弁消費を利用し、1ヶ月以内に返済しなかった人が逮捕された事例があるためです。

川越署は(11月)15日、詐欺の疑いで、住所不定、無職の男(79)を逮捕した。逮捕容疑は10月23日午後1時半ごろ、川越市の不動産会社のモデルハウスで、住宅購入を検討しているかのように装い、自宅への訪問を受ける約束を結び、東武東上線霞ケ関駅まで歩いている途中の午後3時ごろ、男性社員(55)に「財布を娘の車の中に忘れた。明日返すので電車賃を貸してほしい」と現金1万円をだまし取った疑い。

引用元:埼玉新聞-寸借詐欺の容疑、男逮捕/川越署

返済は原則としてお金を借りた交番などに出向いておこないますが、遠方で行けない場合は、現金書留でも支払いが可能です。

ただし、公衆接遇弁消費を導入している旨を公表しているのは、一部の都道府県に限ります。

公衆接遇弁消費を利用できるのは一部の都道府県のみ

公衆接遇弁償費を導入している旨を公表している都道府県は、以下の9都道府県のみです。

- 東京都

- 北海道

- 岩手県

- 山梨県

- 大阪府

- 京都府

- 佐賀県

- 熊本県

- 鹿児島県

他にも、お金を借りられるのは財布を紛失した場合など急を要する場合に限るため、生活資金が不足して困っている場合は利用できません。

カネロンどこからもお金を借りられない人は、家族や友人からお金を借りることも検討してみましょう。

家族や友人からお金を借りる!どこからも借り入れできない人の最終手段

どこからもお金を借りられない場合、家族や友人に事情を話せば、協力してもらえる可能性があります。

ただしお金を借りる際は貸す側の信用を得るためにも、返済期限などを明記した借用書の作成が必須です。

借用書とはお金の貸し借りを証明する書類のことで、貸し借りに関する以下の情報を記載する必要があります。

- 借用書に記載する情報

- 借りる人と貸す人の氏名

- 借りる人と貸す人の住所

- 借用書を作った日

- お金を借りた日

- 借入額

- 金利

- 返済方法

- 返済期日

借用書の作成は手書き、またはパソコンでも構いませんが、いずれの場合もお互いの捺印と手書きの署名が必要です。

家族や友人、金融機関や自治体などからお金を借りたあとは、返済が伴います。

返済をしなければ信用を失い、今後の人生に悪影響を及ぼしかねません。

お金を借りる際は毎月いくらずつ支払い、いつまでに完済するのかなど、しっかり返済計画を立てた上で利用することが大切です。

注 アイフルについて

※フリーター・主婦:安定した収入がある方に限る

※利用限度額が50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニATM:提携先ATM設置店のみ

※ 貸付条件はこちら